2015 թվականից Ռուսաստանի Դաշնությունում կենսաթոշակները հաշվարկվում են նոր ձևով։ Այժմ թոշակի չափն ու դրա իրավունքը կախված է միավորների քանակից։ Եկեք ավելի սերտ նայենք:

Ինչից է բաղկացած կենսաթոշակը:

Ապահովագրական կենսաթոշակը (նախկինում կոչվում էր աշխատանքային կենսաթոշակ) հաշվարկվում է բանաձևով.

միավորների քանակը * մեկ միավորի արժեքը.

Արժեքը փոփոխվում է տարեկան և հաստատվում է կառավարության որոշմամբ: Կենսաթոշակային ապահովման իրավունք ունեն այն քաղաքացիները, ովքեր աշխատանքային կյանքի ընթացքում վաստակել են առնվազն երեսուն միավոր։ Ընդհանուր կենսաթոշակը ներառում է ապահովագրական մասը և հաստատագրված վճարը (նախկինում հիմնական մասը): Հաստատագրված վճարի չափը հաստատվում է նաև պետական մակարդակով։

Այսինքն՝ պետք է միայն միավորներ հաշվարկել։ Իսկ նրանց թիվը կախված է աշխատավարձից։

Մինչև 2002 թվականը ձեռք բերված կենսաթոշակային իրավունքների վերափոխում

- փորձ մինչև 2002 թ.

- միջին ամսական եկամուտ (վերցված 2000-2001թթ. կամ 2002թ.-ից 60 ամիս առաջ);

- փորձը մինչև 1991թ

Առաջին ցուցանիշը հաշվի է առնվում փորձի գործակցի տեսքով։ Այն չի կարող գերազանցել 0,75-ը։

- Մարդը սկսել է աշխատել 1976 թվականի հունվարին։ Ընդհանուր փորձ - 26 տարի: Ստաժի գործակիցը 0,55 + 0,01 * (26-25), կամ 0,56 է։

- Նույն պայմաններում կնոջ համար հաշվարկը հետևյալն է. 0.55 + 0.01 * (26-20) կամ 0.61:

- Եթե աշխատանքային ստաժը 20 տարուց պակաս է (կանանց) կամ 25 տարուց (տղամարդկանց համար), ապա ստաժի գործակիցը 0,55 է։

Կենսաթոշակի միջին վաստակի հաշվարկը կատարվում է «շահույթի հարաբերակցության» միջոցով: Սա քաղաքացու միջին ամսական աշխատավարձի հարաբերակցությունն է նահանգում նույն ժամանակահատվածի միջին ամսական աշխատավարձին։

Քաղաքացին Կենսաթոշակային հիմնադրամ է ներկայացրել 60 ամսվա աշխատավարձի վկայական 01.05.1986թ.-ից 30.04.1991թ.

Կենսաթոշակը հաշվարկելիս միջին վաստակը հաշվարկվում է բանաձևով.

Միջին ամսական աշխատավարձը հանրապետությունում 230,1 է։

Շահույթի հարաբերակցությունը` 1,2: Օրենքով սահմանվել է այս գործակցի առավելագույն շեմը՝ 1.2. Ուստի կենսաթոշակային իրավունքները գնահատելիս հաշվի է առնվում ոչ թե 1,38, այլ 1,2:

Ինչպես որոշել կենսաթոշակի չափը միջին վաստակի հիման վրա (շահույթի հարաբերակցությունը).

- 0,55-ից ավելի աշխատանքային ստաժ ունեցող քաղաքացիների համար հաշվարկված կենսաթոշակը հաշվարկվում է որպես աշխատանքային ստաժի գործակցի, միջին ամսական աշխատավարձի գործակից և 1671 ռուբլի: Եթե ստացված արժեքը 660 ռուբլուց պակաս է, ապա պետք է հանել 450 ռուբլի: 1671 ռուբլի գումարը SWP-ն է՝ Ռուսաստանում միջին ամսական աշխատավարձը 07/01/01-09/30/01 ժամանակահատվածի համար (հաստատուն արժեք);

- Եթե ստաժի գործակիցը 0,55 է, ապա կիրառվում է ձևի բանաձև՝ (0,55 * միջին ամսական աշխատավարձի գործակից * 1671 - 450) * (փորձ մինչև 2002 թ. / 25): Սա տղամարդկանց համար է։ Կանանց համար երկրորդ բազմապատկիչն է (փորձը մինչև 2002/20 թթ.): Եթե հաշվարկված արժեքը պարզվում է, որ 660 ռուբլուց պակաս է, ապա տղամարդկանց համար՝ 210* (փորձը մինչև 2002/25 թթ.), կանանց համար՝ 210* (փորձը մինչև 2002/20 թթ.):

Կինը թոշակի է անցել 2015թ. Ընդհանուր փորձ - 35 տարի: Մինչև 2002 թվականը` 22 տարի, սա ավելի քան քսան տարի է: Սա նշանակում է, որ փորձի գործակիցը հաշվարկելու բանաձևը հետևյալն է.

Ենթադրենք, որ շահույթի հարաբերակցությունը 1.2 է: Քանի որ ստաժի գործակիցը 0,55-ից մեծ է, հաշվարկված կենսաթոշակի բանաձևն ունի հետևյալ տեսքը.

Կինը աշխատանքի է ընդունվել 1980թ.-ին, հետևաբար, նա ունի աշխատանքային ստաժ մինչև 1991թ.: Արժեքավորումը հաշվի առնելիս անհրաժեշտ կլինի 10%-ով ավելացնել հաշվարկված կենսաթոշակին և մինչև 1991թ. յուրաքանչյուր աշխատանքային տարվա համար 1%-ի չափով:

Նա աշխատել է 11 տարի 1980-1991 թվականներին:

Կենսաթոշակային կապիտալը ինդեքսավորվում է տարեկան: 2014 թվականի դեկտեմբերի 31-ի դրությամբ ինդեքսի արժեքը կազմել է 5,6148։ Եկեք գտնենք կենսաթոշակային իրավունքները ռուբլով մինչև 2002 թվականն ընկած ժամանակահատվածի համար՝ հաշվի առնելով բոնուսները և ինդեքսավորումը.

Փոխակերպենք այն կետերի։ Դա անելու համար անհրաժեշտ է բաժանել 64.1-ի:

Սա քաղաքացու կենսաթոշակային իրավունքների մաս է կազմում մինչև 2002թ. Կենսաթոշակը հաշվարկելիս միավորների թիվը կբազմապատկվի հաշվարկի օրը ընդունված 1 միավորի արժեքով։

2002 թվականից մինչև 2015 թվականն ընկած ժամանակահատվածի IPC-ի հաշվարկը:

- Անհրաժեշտ է գտնել տվյալ ժամանակահատվածի համար փոխանցված ապահովագրավճարների չափը:

- Աշխատանքային կենսաթոշակի ապահովագրական մասը հաշվարկվում է 2014 թվականի դեկտեմբերի 31-ի դրությամբ՝ մուծումների չափը / 228 (գոյատևման ժամկետ):

- Մենք գտնում ենք IPK-ն՝ ապահովագրական մաս / 64.1.

Այլ կերպ ասած՝ աշխատանքային կենսաթոշակի ապահովագրական մասը կենսաթոշակ է, որը հաշվարկվում է «հին» կանոններով՝ «մինուս» կուտակային մասը և հաստատագրված հավելավճարը (պետության կողմից սահմանված):

Կենսաթոշակային միավորներ 2015 թվականից

Հաշվարկվում է աշխատանքային ստաժի յուրաքանչյուր տարվա համար: Հաշվարկի համար վերցվում է աշխատավարձը, որի վրա հաշվարկվում են ապահովագրավճարներ։ Ներդրումներ ՖՍ-ին – 22%: 16%-ը բաժին է ընկնում ծերության աշխատանքային կենսաթոշակի ապահովագրական (10%) և կուտակային (6%) մասի ձևավորմանը։ Ենթադրենք, քաղաքացին չի ցանկանում առանձին կուտակային մաս կազմել։

2015 թվականին վաստակած միավորների քանակը գտնելու համար անհրաժեշտ է.

Տարբեր ժամանակաշրջանների IPC-ները գումարվում և բազմապատկվում են կենսաթոշակի անցնելու ամսաթվի դրությամբ ընդունված միավորի արժեքով:

Սա պարզեցված հաշվարկ է՝ առանց հաշվի առնելու աճող գործոնները, ընդհատված սպասարկումը և այլն։

Պետական կարգավորումը Ռուսաստանում, սահմանադրությանը համապատասխան, կրում է սոցիալական բնույթ, այդ նպատակով ներդրվել է նվազագույն աշխատավարձի չափանիշ՝ նվազագույն աշխատավարձը Ռուսաստանում: «Հիմնական արժեք» հասկացությունը համապատասխանում է «նվազագույն աշխատավարձ» հասկացությանը կամ կրճատ՝ նվազագույն աշխատավարձ:

Ո՞րն է նվազագույն աշխատավարձը Ռուսաստանում

Նվազագույն աշխատավարձը (կրճատ՝ MROT) սահմանված նվազագույն աշխատավարձն է ժամի, օրվա կամ ամսվա (տարի) համար, որը գործատուն կարող է (պետք է) վճարի իր աշխատողին, և որի դիմաց աշխատողը կարող է օրինական կերպով վաճառել իր աշխատանքը:

- Նվազագույն աշխատավարձը կարող է սահմանվել օրենսդրորեն և ոչ պաշտոնական ձևով, օրինակ՝ արհեստակցական միության և համախմբված գործատուի միջև արդյունաբերական համաձայնագրի կնքմամբ (սակագնային պայմանագիր):

- Թեև նվազագույն չափը կիրառվում է շատ երկրներում, չկա հստակ կոնսենսուս այն օգուտների և վնասների վերաբերյալ, որ բերում է այդպիսի նվազագույնը:

Նվազագույն աշխատավարձը կարգավորվում է 2000 թվականի հունիսի 19-ի թիվ 82-FZ «Նվազագույն աշխատավարձի մասին» Դաշնային օրենքով և Արվեստ. Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 133. Միաժամանակ կարգավորումն իրականացվում է դաշնային և տարածաշրջանային մակարդակներում։

Ո՞ւմ կողմից և ինչպես է այն տեղադրվում:

Համաձայն 2000 թվականի հունիսի 19-ի թիվ 82-ФЗ «Նվազագույն աշխատավարձի մասին» Դաշնային օրենքի, Ռուսաստանում դաշնային մակարդակով նվազագույն աշխատավարձը սահմանվում է միայն կառավարության կողմից:

Համաձայն Արվեստի. Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 133.1-ը, նվազագույն աշխատավարձը տարածաշրջանային մակարդակում որոշվում է արհմիությունների, գործատուների և հիմնադիր սուբյեկտների պետական \u200b\u200bմարմինների ներկայացուցիչների միջև եռակողմ համաձայնագրերի կնքմամբ:

Օրենսդրությունը կոնկրետ ժամկետ չի սահմանում։ Նվազագույն աշխատավարձը փոխվում է Ռուսաստանի Դաշնության Կառավարության հատուկ որոշմամբ:

Ինչ է տրամադրվում

Դաշնային օրենքով սահմանված նվազագույն աշխատավարձն ապահովվում է.

- դաշնային բյուջեից ֆինանսավորվող կազմակերպություններ՝ դաշնային բյուջեի, արտաբյուջետային միջոցների, ինչպես նաև բիզնեսից և եկամուտ ստեղծող այլ գործունեությունից ստացված միջոցների հաշվին.

- Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների բյուջեներից ֆինանսավորվող կազմակերպություններ՝ Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների բյուջեների, արտաբյուջետային միջոցների, ինչպես նաև ձեռնարկատիրական և այլ եկամուտ ստեղծող գործունեությունից ստացված միջոցների հաշվին.

- տեղական բյուջեներից ֆինանսավորվող կազմակերպություններ՝ տեղական բյուջեների, արտաբյուջետային միջոցների, ինչպես նաև ձեռնարկատիրական և այլ եկամուտներ ստեղծող գործունեությունից ստացված միջոցների հաշվին.

- այլ գործատուներ՝ իրենց հաշվին:

Վերահսկվում է

Նվազագույն աշխատավարձի ստանդարտներին համապատասխանելը վերահսկվում է.

- Աշխատանքի և սոցիալական պաշտպանության նախարարություն

- Ֆինանսական մարմիններ

- Աշխատանքի պետական տեսչություն

- Դատախազության մարմինները.

Արհմիությունների դիրքորոշումը

Ռուսաստանի Դաշնության անկախ արհմիությունների ֆեդերացիան կարծում է

« Այն, որ նվազագույն աշխատավարձը պետք է հաշվարկվի կենսապահովման չափից ոչ ցածր, անվերապահ է։ Բայց որքա՞ն է կենսաթոշակը: Այժմ հաշվարկվող կենսաթոշակը հաշվարկվում է թերի մեթոդաբանության միջոցով, որը ներդրվել է 1991 թվականին Գայդարի առաջին կառավարության կողմից՝ որպես ճգնաժամային մեթոդաբանություն՝ վեց ամսվա ընթացքում օգտագործելու համար: Անցել է 20 տարի, և այն դեռ օգտագործվում է։ Իրականում սա ֆիզիոլոգիական գոյատևման մակարդակն է: Դա չի կարելի անվանել իրական նվազագույն աշխատավարձ«.

Տարածաշրջանային նվազագույն աշխատավարձ

Հաշվի առնելով Ռուսաստանի մարզերի միջև կյանքի տարբեր չափանիշները, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 133.1-րդ հոդվածը նախատեսում է տարածքային իշխանությունների իրավունքը սահմանելու իրենց նվազագույնը:

Ինչպես և ում կողմից է այն տեղադրվում մարզում

Տարածաշրջանային մակարդակում նվազագույն աշխատավարձը սահմանվում է երեք կողմերի համաձայնությամբ՝ Ռուսաստանի Դաշնության հիմնադիր սուբյեկտի կառավարություն, արհմիությունների ասոցիացիա և գործատուների ասոցիացիա (արդյունաբերողների և ձեռնարկատերերի միություն):

Տարածաշրջանի բոլոր գործատուները ավտոմատ կերպով դառնում են նման համաձայնագրի կողմեր, եթե գրավոր պատճառաբանված մերժում չուղարկեն մարզային լրատվամիջոցներում դրա պաշտոնական հրապարակման օրվանից 30 օրվա ընթացքում:

Կոնկրետ նվազագույն աշխատավարձի չափը կարող եք տեղեկանալ մարզի աշխատանքի պետական տեսչությունում կամ մարզային լրատվամիջոցներից ինտերնետում։

Նվազագույն աշխատավարձի և կենսապահովման մակարդակի համադրում

Վլադիմիր Պուտինը ստորագրել է 2017 թվականի դեկտեմբերի 28-ի թիվ 421-FZ օրենքը 2019 թվականի հունվարի 1-ից նվազագույն աշխատավարձը կենսապահովման մակարդակի հասցնելու մասին, իսկ 2018 թվականին առաջարկել է արագացնել ցուցանիշների ինտեգրումը 2018 թվականի մայիսի 11-ից։

Աշխատանքի և սոցիալական պաշտպանության նախարարությունը հաստատել է, որ 2018 թվականի մայիսի 1-ից Ռուսաստանում դաշնային նվազագույն աշխատավարձը կսահմանվի նախորդ տարվա երկրորդ եռամսյակի համար ամբողջ Ռուսաստանում աշխատունակ բնակչության կենսապահովման մակարդակի վրա:

Ինչի՞ համար է այն օգտագործվում:

Նվազագույն գումարը, որն օգտագործվում է Ռուսաստանի Դաշնությունում աշխատավարձերը կարգավորելու, ինչպես նաև ժամանակավոր անաշխատունակության նպաստների չափը որոշելու համար: Այս ցուցանիշը պատասխանում է այն հարցին, թե գործատուն որքան և ինչ նվազագույն աշխատավարձ պետք է վճարի աշխատողին Ռուսաստանում, բացառությամբ Սանկտ Պետերբուրգի և Մոսկվայի (սահմանված է առանձին):

Վճարեք հիվանդության արձակուրդի և ծննդաբերության նպաստները նվազագույն աշխատավարձի հիման վրա չորս դեպքում.

- աշխատողը վարձատրության ժամանակահատվածում վաստակ չունի.

- միջին վաստակը ցածր է նվազագույն աշխատավարձից.

- աշխատողի ապահովագրության ժամկետը վեց ամսից պակաս է.

- աշխատողն առանց հիմնավոր պատճառի խախտել է հիվանդության արձակուրդը.

Նվազագույն աշխատավարձը օգտագործվում է նաև հարկերի, տուրքերի, տուգանքների և այլ վճարումների չափը որոշելու համար, որոնք հաշվարկվում են Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան՝ կախված նվազագույն գումարից:

Գործատուներն իրավունք չունեն աշխատողներին ամսական աշխատավարձ վճարել սահմանված չափից պակաս չափով։ Ճիշտ է, եթե աշխատողը աշխատում է կես դրույքով կամ կես դրույքով, ապա նա կարող է ամսական ստանալ նվազագույն աշխատավարձից ցածր գումար, և այստեղ օրենսդրական խոչընդոտներ չկան։

Նվազագույն աշխատավարձը Ռուսաստանում

Ցուցանիշ, որն օգտագործվում է աշխատավարձերը կարգավորելու և ժամանակավոր անաշխատունակության, հղիության և ծննդաբերության, ինչպես նաև պարտադիր սոցիալական ապահովագրության այլ նպատակներով նպաստների չափը որոշելու համար։

|

Ժամանակահատվածը, որից |

Նվազագույն գումարը |

Նորմատիվ ակտ, |

|---|---|---|

| հունվարի 1-ից 2019թ | 11 280,00 | դաշնային օրենքը 12/28/2017 թիվ 421-FZ |

| մայիսի 1-ից 2018թ | 11 163,00 | դաշնային օրենքը թվագրված 03/07/2018 թիվ 41-FZ |

| 9 489,00 | դաշնային օրենքը դեկտեմբերի 28-ի թիվ 421-FZ 2017 թ |

|

| 7 800,00 | դաշնային օրենքը 2016 թվականի դեկտեմբերի 19-ի թիվ 460-FZ |

|

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

|

Արվեստ. 1 Դաշնային օրենք |

||

Մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքների գնահատման աշխատավարձը

Այսպիսով, մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքներ ունեցող ապահովագրված անձանց համար ծերության աշխատանքային կենսաթոշակի ապահովագրական մասի չափը հաշվարկելու համար օգտագործվում է հաշվարկված կենսաթոշակային կապիտալը (PC1), որը որոշելու բանաձևում է միջինը. օգտագործված է ապահովագրված անձի աշխատավարձը (ZR):

Կենսաթոշակային իրավունքները վերափոխելիս կենսաթոշակները հաշվարկելու համար օգտագործվող եկամուտների ժամանակաշրջանները

Ապահովագրված անձի միջին ամսական վաստակը (ԱՊ) կարող է ներկայացվել մինչև 2002 թվականի հունվարի 1-ը տեղի ունեցած աշխատանքի կամ ծառայության հետևյալ ժամանակահատվածների համար (բացառությամբ պարտադիր զինվորական ծառայության).

1) 2000-2001 թթ.

2) ցանկացած 60 անընդմեջ ամիսների համար (60 ամսվա շահույթը կարող է ներառել նաև 2000-2001 թվականների հասույթը).

3) այն անձանց համար, ովքեր 2001 թվականի դեկտեմբերի 31-ի դրությամբ արդեն իսկ սահմանել են աշխատանքային կենսաթոշակ, կարող է հաշվի առնվել միջին ամսական վաստակի չափը, որից հաշվարկվում է սահմանված կենսաթոշակը:

ü Օրինակ, Ռուսաստանի Դաշնության 1992 թվականի ապրիլի 3-ի օրենքը թույլ է տվել 1993 թվականին (թոշակառուի խնդրանքով) կենսաթոշակի նշանակման կամ վերահաշվարկի միջին ամսական վաստակը հաշվարկել վերջին 12 ամիսների աշխատանքի համար (ծառայություն). ) նախքան կենսաթոշակի համար դիմելը կամ դրա վերահաշվարկը. Այս վաստակը կարող է ընդունվել աշխատանքի ոչ շուտ, քան 1992 թվականի հունվարի 1-ից մինչև 1993 թվականի դեկտեմբերի 30-ը ներառյալ: Եթե կենսաթոշակառուին նշանակել են կենսաթոշակ 2001 թվականի դեկտեմբերի 31-ի դրությամբ՝ օգտագործելով այս կանոնը, ապա փոխարկման բանաձևով եկամուտները (ZR) կարող են վերցվել նշված 12-ամսյա ժամանակահատվածի համար:

Հետևյալները բացառվում են այն ամիսների թվից, որոնց համար հաշվարկվում է միջին ամսական վաստակը (կենսաթոշակ ստանալու համար դիմող անձի խնդրանքով) և կարող է փոխարինվել դրանց անմիջապես նախորդող կամ հաջորդող այլ ժամանակաշրջաններով.

- ոչ լրիվ ամսվա աշխատանքի մեկնարկի կամ դադարեցման պատճառով ոչ ամսվա առաջին օրվանից

- ամիսներ, ներառյալ ոչ լրիվ ամիսները, որոնց ընթացքում, օբյեկտիվ պատճառներով, կարող է լինել աշխատավարձի իջեցում. արձակուրդ մինչև երեք տարեկան երեխայի խնամքի հետ կապված, հաշմանդամ լինելը, վնասվածքի կամ այլ վնասի պատճառած վնասի փոխհատուցում ստանալը. առողջությանը, I խմբի հաշմանդամին, հաշմանդամ երեխային կամ տարեց մարդուն, որը բժշկական հաստատության եզրակացության հիման վրա դրսի խնամքի կարիք ունի:

Իրավապահ պրակտիկայում առաջանում են իրավիճակներ, երբ 2000-2001 թվականների անհատական (անձնավորված) հաշվապահական տեղեկատվության մեջ, որը 24 ամսից պակաս է, ապահովագրված անձի աշխատանքային գործունեության ամբողջ ժամանակահատվածը ընկնում է միայն նշված ժամանակահատվածի վրա: Այս դեպքում միջին ամսական վաստակի (ԱՄ) հաշվարկը հնարավոր է փաստացի աշխատած ամիսների հիման վրա:

Օրինակ. Քաղաքացու 16-ամսյա աշխատանքային գործունեությունը եղել է միայն 2000-2001թթ. Այս դեպքում նշված ժամանակահատվածի համար նրա վաստակը կարելի է բաժանել փաստացի աշխատած ամիսների, այսինքն՝ 16 ամիսների (ZR 2000-2001 = 16 ամիս/16 ամիս):

Եթե քաղաքացին ունի աշխատանքային գործունեություն ոչ միայն 2000-2001թթ., այլ նաև այլ ժամանակահատվածներում, ապա 2000-2001թթ. իրականացվում է հասանելի շահույթը բաժանելով 24 ամսով (ZR2000-2001 = 16 ամիս/24 ամիս):

Շահույթում ներառված գումարները

Արվեստի 9-րդ կետի համաձայն. «Աշխատանքային կենսաթոշակների մասին» օրենքի 30-րդ հոդվածը (փոփոխված), մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքները գնահատելիս կիրառվում է ապահովագրված անձի վաստակի հաշվարկման և հաստատման նախկինում գոյություն ունեցող կարգը (այսինքն՝ սահմանված է Ռուսաստանի Դաշնության Օրենքով. 1990 թվականի նոյեմբերի 20-ի թիվ 340-1 «Ռուսաստանի Դաշնությունում պետական կենսաթոշակների մասին»): Հետևաբար, աշխատավարձի չափը որոշելու համար եկամտի մեջ ներառված վճարումները որոշելիս անհրաժեշտ է հղում կատարել Ռուսաստանի Դաշնության 1990 թվականի նոյեմբերի 20-ի թիվ 340-1 օրենքի 100-րդ հոդվածին: Դրան համապատասխան, եկամուտը ներառում է.

1. Թիվ 340-1 օրենքի 89-րդ հոդվածով նախատեսված աշխատանքի (ծառայողական պարտականությունների) կատարման հետ կապված ստացված բոլոր տեսակի վճարումները (եկամուտները), որոնց համար հաշվարկվել են ապահովագրական կենսաթոշակային վճարներ (աշխատող, աշխատող (այդ թվում. վարձու աշխատանք մինչև խորհրդային իշխանության հաստատումը և արտասահմանում), կոլտնտեսության կամ այլ կոոպերատիվ կազմակերպության անդամ, այլ աշխատանք, որտեղ բանվորը, չլինելով բանվոր կամ աշխատող, ենթակա է պետական սոցիալական ապահովագրության):

Եկամուտներում որոշակի գումարներ ներառելու հարցը որոշվում է հաշվի առնելով այն վճարումների ցուցակները, որոնց համար, քաղաքացու աշխատանքի որոշակի ժամանակահատվածում գործող օրենսդրության համաձայն, կենսաթոշակային հիմնադրամ ապահովագրական վճարներ չեն գանձվել:

Հասկանալու համար, թե ինչ գումարների (և որքանով) են ենթակա ապահովագրական կենսաթոշակային վճարները, և որ վճարումների համար վճարումներ չեն կուտակվել, կարող եք օգտագործել հետևյալ փաստաթղթերը.

1) հաստատվել է գործատուների և քաղաքացիների կողմից Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամին ապահովագրական վճարների վճարման կարգը. Ռուսաստանի Դաշնության Գերագույն խորհրդի 1991 թվականի դեկտեմբերի 27-ի թիվ 2122-1 որոշումը: Այն ուժի մեջ էր մինչև 2001 թվականի հունվարի 1-ից ուժի մեջ մտնելը Ռուսաստանի Դաշնության հարկային օրենսգրքի երկրորդ մասը:

ü Հիմնական և լրացուցիչ արձակուրդների համար վճարված գումարները նշվում են այն ամսում, երբ ընկնում են հիմնական և լրացուցիչ արձակուրդների համապատասխան ժամանակահատվածները:

ԽՍՀՄ աշխատանքի պետական կոմիտեի և Արհմիությունների համամիութենական կենտրոնական խորհրդի քարտուղարության 1990 թվականի սեպտեմբերի 3-ի թիվ 358/16-28 «Աշխատավարձերի և այլ վճարումների տեսակների ցանկը հաստատելու մասին, որոնց համար ապահովագրվում է. մուծումներ չեն գանձվում, և որոնք հաշվի չեն առնվում պետական սոցիալական ապահովագրության համար կենսաթոշակների և նպաստների հաշվարկման համար միջին ամսական վաստակը որոշելիս».

Ռուսաստանի Դաշնության Կառավարության 1996 թվականի փետրվարի 19-ի թիվ 153 և 1997 թվականի մայիսի 7-ի թիվ 546 որոշումները.

Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի 1996 թվականի օգոստոսի 16-ի թիվ YUL-12-11/5927-IN «Արհմիությունների ակտիվիստներին վճարումների մասին» գրությունը.

Ռուսաստանի Դաշնության Գերագույն արբիտրաժային դատարանի 2000 թվականի հուլիսի 12-ի թիվ 55 տեղեկատվական նամակը «Արբիտրաժային դատարանների կողմից Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամին ապահովագրական վճարների վճարման հետ կապված վեճերի լուծման պրակտիկայի վերանայում»:

Համաձայն Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի բացատրությունների, երբ անհատ ձեռնարկատերերը, ովքեր վճարել են մեկ հարկ վճարված եկամտի վրա, վճարումներ են կատարել մինչև 01/01/2001 թվականը, աշխատողների միջին ամսական վաստակի հաշվարկը կատարվում է ելնելով. այն վճարումների չափերի վերաբերյալ, որոնցից Կենսաթոշակային ֆոնդին ապահովագրական վճարներ են պահվել նրանցից 1 տոկոսի չափով: (նշված քաղաքացիների օգտին բոլոր պատճառներով կուտակված վճարները՝ անկախ ֆինանսավորման աղբյուրներից):

Եթե ձեռնարկատերերի այս կատեգորիան աշխատողներին վճարումներ է կատարում 01.01.2001 թվականից մինչև 31.12.2001 թվականը ներառյալ, աշխատողների միջին ամսական վաստակը որոշվում է ձեռնարկատիրոջ որոշմամբ, որն իր հայեցողությամբ բաշխել է հաշվարկված եկամտի չափը: , որի վրա վճարվել է մեկ հարկ՝ վարձու աշխատողների միջև։

2) 2001 թվականի հունվարի 1-ից մինչև 2001 թվականի դեկտեմբերի 31-ը ներառյալ - Ռուսաստանի Դաշնության հարկային օրենսգրքի երկրորդ մասի 24-րդ գլուխ (այն ներդրեց միասնական սոցիալական հարկ (ներդրում), որի մի մասը կազմում են կենսաթոշակային ֆոնդի պարտադիր ապահովագրական վճարները. )

Ռուսաստանի Դաշնության հարկային օրենսգրքի 238-րդ հոդվածը սահմանում է այն գումարները, որոնք ենթակա չեն հարկման (և, հետևաբար, հաշվի չեն առնվում որպես եկամուտների մաս՝ մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքները գնահատելու համար), իսկ 239-րդ հոդվածը սահմանում է. հարկային արտոնություններ միայնակ սոցիալական հարկ վճարողների տարբեր կատեգորիաների համար: Միասին, այս նորմերը, եկամուտների որոշակի գումարներ (ZR) հաշվի առնելու հնարավորության մասին որոշում կայացնելիս, պետք է կիրառվեն՝ հաշվի առնելով կենսաթոշակային ֆոնդի դիրքը, որը նախանշված է դրանով 2001 թվականի ապրիլի 18-ի թիվ ԿԱ-09 նամակում: -18/3295 «Միասնական սոցիալական հարկի (մուծում) վճարման մասին» («...Պետական սոցիալական ապահովագրության համար վճարումներից գործատուների ազատումը վերաբերում է միասնական սոցիալական հարկի (ներդրումների) վճարման կարգին և չի կարող խախտել իրավունքները. աշխատողները պարտադիր սոցիալական ապահովագրության...»):

2. Ի լրումն աշխատանքի կատարման հետ կապված վճարումների, որոնց համար հաշվարկվել են ապահովագրական կենսաթոշակային վճարներ, կենսաթոշակների հաշվարկման համար ստացված եկամուտները (ԱՊ) ներառում են.

- դրամական նպաստ զինվորական անձնակազմի և կենսաթոշակային ապահովման մեջ նրանց հավասարեցված անձանց համար, որը վճարվում է Արվեստում նշված ծառայության ժամկետի համար: Թիվ 340-1 օրենքի 90-ը (ծառայություն Ռուսաստանի Դաշնության զինված ուժերում և Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան ստեղծված այլ ռազմական կազմավորումներում, ԱՊՀ միացյալ զինված ուժերում, ԽՍՀՄ զինված ուժերում, ք. ներքին գործերի մարմիններ, արտաքին հետախուզություն, հակահետախուզություն, նախարարություններ և գերատեսչություններ, որտեղ իրականացվում է զինվորական ծառայություն և այլն).

- ժամանակավոր անաշխատունակության նպաստներ.

Ժամանակավոր անաշխատունակության համար վճարված գումարները նշվում են այն ամսում, երբ տեղի են ունեցել ժամանակավոր անաշխատունակության համապատասխան ժամկետները։

Չնայած այն հանգամանքին, որ թիվ 340-1 օրենքը սահմանում է, որ ուսման ժամանակահատվածի համար վճարվող կրթաթոշակը ներառվում է վաստակի մեջ, հաշվի առնելով, թե որ կենսաթոշակը հաշվարկվում է, Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի իշխանությունները իրենց պրակտիկայում բխում են. այն փաստը, որ «Աշխատանքային կենսաթոշակների մասին» օրենքի համաձայն (30-րդ հոդվածի 4-րդ կետ) ուսման ժամկետները ներառված չեն մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքները գնահատելիս օգտագործվող աշխատանքային ստաժի մեջ, և կրթաթոշակը չի կարող լինել. օգտագործվում է կենսաթոշակային իրավունքների փոխակերպման համար աշխատողի վաստակը (E) հաշվարկելիս:

Իրավապահ պրակտիկայում հարց է առաջանում 2002 թվականի հունվարի 1-ի դրությամբ կենսաթոշակային իրավունքները գնահատելիս մայրության նպաստները որպես վաստակի մաս (E) հաշվի առնելու հնարավորության մասին: Իրավապահը, ի դեմս ՌԴ Կենսաթոշակային հիմնադրամի, բացասական պատասխան է տալիս այս հարցին, որը լիովին տրամաբանական չի թվում՝ հաշվի առնելով նրա տեսակետը (և դրա հիմնավորումը) կազմի մեջ կրթաթոշակ ներառելու հարցում. ՌԴ (տե՛ս նախորդ պարբերությունը), ինչպես նաև Ռուսաստանի Դաշնության Սահմանադրական դատարանի դիրքորոշումը. Փաստն այն է, որ 1997 թվականի մարտի 20-ին (թիվ 340-1 օրենքում փոփոխությունների ամսաթիվը) մայրության նպաստները ներառվել են կենսաթոշակների հաշվարկման եկամուտների մեջ։ «Աշխատանքային կենսաթոշակների մասին» օրենքը (4-րդ ենթակետ, 4-րդ կետ, հոդված 30) նախատեսում է բանաձևում աշխատանքային ստաժի գործակիցը (ՍՏ) հաշվարկելու համար հղիության և ծննդաբերության պատճառով անաշխատունակության ժամկետը ներառել. կենսաթոշակային իրավունքները վերափոխելու համար: Ելնելով դրանից՝ կարող ենք եզրակացնել, որ եթե այն ժամանակահատվածը, որի համար համարվում է աշխատողի վաստակը, ընկել է մինչև 1997 թվականի մարտի 20-ը ընկած ժամանակահատվածի հետ, ապա մայրության նպաստները կարող են ներառվել վաստակի չափի մեջ. եթե - նշված ամսաթվից հետո, ապա այդ նպաստը հաշվի չի առնվում վաստակի մեջ, և ծննդաբերության արձակուրդի ժամկետը չի բացառվում կամ փոխարինվում այլ ամիսներով:

Այն անձանց համար, ովքեր 2001 թվականի դեկտեմբերի 31-ի դրությամբ արդեն ունեին աշխատանքային կենսաթոշակ ծերության, հաշմանդամության կամ կերակրողին կորցնելու համար, իրենց պահանջով աշխատանքային կենսաթոշակի գնահատված չափը որոշելու համար՝ իրենց միջին ամսական վաստակի չափը, որից. սահմանված կենսաթոշակը հաշվարկվել է, կարելի է հաշվի առնել.

Վաստակի հաստատում և ապացույց

Համաձայն աշխատանքային կենսաթոշակ սահմանելու համար անհրաժեշտ փաստաթղթերի ցանկի, որը հաստատվել է Ռուսաստանի Աշխատանքի նախարարության և Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի 2002 թվականի փետրվարի 27-ի թիվ 16/19pa որոշմամբ, փաստաթղթեր միջին ամսական վաստակի վերաբերյալ (ԱԶ). ) պետք է կցվի ծերության աշխատանքային կենսաթոշակ ստանալու համար դիմող քաղաքացու դիմումին.) 2000 - 2001 թվականների կամ նրա աշխատանքային կյանքի ընթացքում ցանկացած 60 ամիս անընդմեջ մինչև 2002 թվականի հունվարի 1-ը.

Եթե ժամանակը, որի համար միջին ամսական վաստակը հաշվարկվում է կենսաթոշակը, ընկնում է պարտադիր կենսաթոշակային ապահովագրության համակարգում աշխատողի գրանցումից հետո՝ 1996 թվականի ապրիլի 1-ի «Անհատական (անձնավորված) մասին» Դաշնային օրենքի N 27-FZ դաշնային օրենքին համապատասխան: գրանցում պարտադիր կենսաթոշակային ապահովագրության համակարգում», ապա եկամուտները հաստատվում են ապահովագրված անձի անհատական անձնական հաշվից քաղվածքով՝ կազմված անհատական (անհատականացված) հաշվապահական տեղեկատվության հիման վրա: Եթե - գրանցմանը նախորդող ժամանակահատվածի համար - գործատուի կամ պետական (քաղաքային) մարմինների կողմից սահմանված կարգով տրված տեղեկանքները առաջնային հաշվապահական փաստաթղթերի հիման վրա.

Գործատուի կամ պետական (քաղաքային) մարմնի լուծարման կամ այլ պատճառներով նրանց գործունեության դադարեցման դեպքում այդ վկայականները տրվում են իրավահաջորդի, բարձրագույն մարմնի կամ արխիվային կազմակերպությունների կողմից:

Օրենքով նախատեսված դեպքերում կենսաթոշակների հաշվարկման համար ընդունվում են նաև.

- քաղաքացիական պայմանագրերով վճարման վկայագրեր, որոնց առարկան աշխատանքի կատարումն ու ծառայությունների մատուցումն է, ապահովագրավճարների վճարման մասին նշումով.

- արհմիութենական մարմինների կողմից տրված վճարային գրքույկներ կամ վկայականներ, որոնց մասնակցությամբ անհատ քաղաքացիների հետ կնքվել են ֆիզիկական անձանց աշխատանքի վերաբերյալ պայմանագրեր՝ նշելով աշխատողների և համապատասխան մասնագիտության աշխատողների վաստակը և պետական ձեռնարկություններում և հանրային ծառայություններ մատուցող կազմակերպություններում աշխատող որակավորումները. ;

- արխիվային կազմակերպությունների կողմից թողարկված անձնական հաշիվների պատճենները.

Ի՞նչ է անհատական (անհատականացված) հաշվառումը, երբ աշխատողները գրանցված են եղել դրանում որպես ապահովագրված, տե՛ս «Բացատրել քաղաքացիներին իրենց կենսաթոշակային իրավունքները» բաժինը: Կենսաթոշակային իրավունքների խախտումները վերացնելու կանխարգելիչ միջոցառումներ»։

Գործնականում հաճախ լինում են իրավիճակներ, երբ քաղաքացիները չեն կարող որևէ փաստաթուղթ ներկայացնել իրենց միջին ամսական վաստակը որոշելու համար մինչև պետական կենսաթոշակային ապահովագրության համակարգում գրանցվելը, քանի որ վաստակի վերաբերյալ առաջնային փաստաթղթերը կորցրել են գործատուն, չեն փոխանցվել իրավահաջորդներին կամ. գործատուի լուծարման դեպքում արխիվային կազմակերպություններում չեն պահվել:

2001 թվականի նոյեմբերի 27-ի No 8389-YuL/LCh-06-27/9704B համատեղ տեղեկատվական նամակում Ռուսաստանի Դաշնության Աշխատանքի նախարարությունը և Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդը խորհուրդ են տվել կենսաթոշակային ապահովման մարմիններին քննարկել յուրաքանչյուր դեպք. կորուստ պետական և մունիցիպալ մարմիններում և կազմակերպություններում կոմիսիոն ձևով՝ Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների գործադիր իշխանությունների, տեղական ինքնակառավարման մարմինների, գործատուների, արհմիութենական մարմինների, աշխատանքային մարմինների և Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի տարածքային մարմինների մասնակցությամբ. .

Եթե պարզվել է, որ աշխատողը կրել է վնաս՝ արտահայտված միջին ամսական միջին վաստակի առավել շահավետ տարբերակից կենսաթոշակ նշանակելու կամ վերահաշվարկելու անհնարինությամբ, և այդ վնասը ենթակա է հատուցման այն անձի կողմից, որն իր ծառայողական պարտականությունների համաձայն. պետք է պատասխանատվություն կրեն վնաս պատճառելուց բխող պարտավորությունների համար, տուժած անձանց պետք է տրվեն համապատասխան առաջարկություններ դատարան դիմելու համար։ Եթե անհնար է որոշել վնասի պատճառը (օրինակ՝ տարերային աղետների դեպքում), Ռուսաստանի Կենսաթոշակային ֆոնդի մարմինները կարող են ընդունել փաստաթղթեր, որոնք անուղղակիորեն հաստատում են տվյալ ձեռնարկության աշխատողի փաստացի վաստակը. կուսակցության անդամների գրանցման քարտեր և կուսակցական քարտեր, արհմիության անդամների գրանցման քարտեր և արհմիության քարտեր, կոմսոմոլի և կոմսոմոլի անդամների գրանցման քարտեր, վճարման գրքեր (վճարման թերթիկներ), պատվերներ և այլ փաստաթղթեր, որոնցից կարելի է եզրակացություն անել աշխատողի վաստակի անհատական բնույթի մասին:

Ինչպես երևում է Ռուսաստանի աշխատանքի նախարարության և Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամի նամակի տեքստից, վաստակի հաստատման այս կարգը կարող է կիրառվել շատ սահմանափակ դեպքերում (ըստ գործատուի կազմակերպչական և իրավական ձևի. իրավաբանական անձ (միայն պետական և քաղաքային մարմիններ և կազմակերպություններ) և անհրաժեշտ փաստաթղթերի կորստի պատճառները (տարերային աղետներ). Հետևաբար, շատ դեպքերում ապահովագրված անձինք ստիպված են լինում դիմել դատարան՝ իրենց եկամուտները հաստատելու համար:

Ներկայումս դժվարություններ են առաջացել՝ կապված ցուցմունքներով աշխատողի վաստակը (դատարանում) հաստատելու հնարավորության հետ։

Մինչև 2010 թվականի հունվարի 1-ը մշակվել էր միատեսակ դատական պրակտիկա, որը թույլ էր տալիս վկաներին օգտագործել այն դեպքում, երբ սպառվել էին աշխատավարձի չափն ապացուցելու այլ մեթոդներ։ Այսպիսով, Ռուսաստանի Դաշնության Գերագույն դատարանի դիրքորոշման համաձայն, որը արտահայտված է Ռուսաստանի Դաշնության Գերագույն դատարանի 2005 թվականի առաջին եռամսյակի դատական պրակտիկայի վերանայման մեջ, դատական վարույթներում որոշակի չափով աշխատավարձ ստանալով (հիմնված որի վրա հաշվարկվում են միջին ամսական վաստակը, որն անհրաժեշտ է կենսաթոշակի ապահովագրական մասը որոշել կենսաթոշակային իրավունքների գնահատման դեպքում) առաջնային հաշվապահական փաստաթղթերի կորստի դեպքում կարող է հաստատվել ցանկացած այլ ապացույցով, այդ թվում՝ ցուցմունքներով:

2010 թվականի հունվարի 1-ից ուժի մեջ են մտել «Աշխատանքային կենսաթոշակների մասին» օրենքում 2009 թվականի հուլիսի 24-ի թիվ 213-FZ դաշնային օրենքով կատարված փոփոխությունները: Մասնավորապես, Արվեստի 3-րդ կետը. 30-ն այժմ նշում է, որ միջին ամսական եկամուտը չի հաստատվում ցուցմունքներով: Միևնույն ժամանակ, «Աշխատանքային կենսաթոշակների մասին» օրենքը պահպանեց կանոնը (12-րդ կետ, հոդված 30) վաստակի հաստատման կարգի կիրառման հնարավորության մասին, որը սահմանվել և գործում էր մինչև «Աշխատանքային կենսաթոշակների մասին» օրենքի ուժի մեջ մտնելը, այսինքն. մինչև 2002 թվականի հունվարի 1-ը։

Մի կողմից, ցուցմունքներով աշխատողի աշխատավարձի չափը (ZR կենսաթոշակային իրավունքների փոխակերպման բանաձևում) դատարանում հաստատելու հնարավորությունը ներկայումս բխում է Արվեստի 12-րդ կետի նորմայից: «Աշխատանքային կենսաթոշակների մասին» օրենքի 30-րդ հոդվածը (որը երաշխավորում է կենսաթոշակային օրենսդրության իրավական որոշակիության սկզբունքի պահպանումը, որը բազմիցս մատնանշել է Ռուսաստանի Դաշնության Սահմանադրական դատարանը իր որոշումներում), ինչպես նաև Գերագույն դատարանի հիմնավորումներից. նախկին որոշումները։

Հիմնվելով Ռուսաստանի Դաշնության Գերագույն դատարանի կողմից նախկինում օգտագործված փաստարկների վրա, ինչպես նաև այն փաստի վրա, որ կենսաթոշակային օրենսդրությունը գործում է մինչև 2002 թվականի հունվարի 1-ը (ՌԴ 1990 թվականի նոյեմբերի 20-ի թիվ 340-1 «Պետական կենսաթոշակների մասին» օրենքը. Ռուսաստանի Դաշնություն») չի պարունակում վկաների ցուցմունքների օգտագործման արգելք վաստակի չափը հաստատելիս, տրամաբանական կլիներ ենթադրել, որ մինչև 2002 թվականի հունվարի 1-ը ձեռք բերված կենսաթոշակային իրավունքների փոխակերպման համար օգտագործվող աշխատավարձի չափի սահմանման հետ կապված խնդիրներ կան. ցուցմունքների վրա, չպետք է առաջանա:

Այնուամենայնիվ, պատասխանելով դատարանների կողմից վկաների ցուցմունքների կիրառման հնարավորության մասին նմանատիպ իրավահարաբերություններում իրավական փաստ հաստատելու ժամանակ (կենսաթոշակ վաղաժամկետ նշանակելու իրավունք տվող աշխատանքի բնույթը սահմանելիս) օրենսդրության և դատական պրակտիկայի վերանայման մեջ. 2010 թվականի երկրորդ եռամսյակը Գերագույն դատարանը վկայակոչեց «Աշխատանքային կենսաթոշակների մասին» օրենքի նոր խմբագրությամբ (01/01/2010 թվականից) սահմանված արգելքը: Նույն եզրակացությունը հետագայում կրկնօրինակվել է Ռուսաստանի Դաշնության Գերագույն դատարանի կողմից և Պլենումի 2012 թվականի դեկտեմբերի 11-ի թիվ 30 որոշման մեջ:

Ցավոք, անհասկանալի է մնում, թե արդյոք Գերագույն դատարանը գնահատել է վկաների ցուցմունքների օգտագործումն արգելող կանոնի և Արվեստի 12-րդ կետի կանոնների հարաբերությունները: «Աշխատանքային կենսաթոշակների մասին» օրենքի 30-րդ հոդվածը, և արդյոք Գերագույն դատարանը համարում է, որ վկաների ցուցմունքների օգտագործումն արգելող կանոնը կիրառելի է անցյալի նկատմամբ (այսինքն՝ մինչև դրա ուժի մեջ մտնելը 2010թ. հունվարի 1-ին)՝ մինչև 2002 թվականի հունվարի 1-ը հասույթը հաստատելու համար, որն օգտագործվում է կենսաթոշակային իրավունքների փոխակերպման համար։

Որոշակի չափով աշխատավարձ ստանալու փաստը, եթե անհրաժեշտ է կենսաթոշակ նշանակելու համար, դատարանը կարող է հաստատել հատուկ վարույթում (Ռուսաստանի Դաշնության Քաղաքացիական դատավարության օրենսգրքի 264-րդ հոդվածի համաձայն): Այնուամենայնիվ, եթե վեճ է ծագում միջին ամսական միջին վաստակի առավել շահավետ տարբերակից կենսաթոշակ հաշվարկելու իրավունքի վերաբերյալ, ապա նման վեճը պետք է լուծվի դատական հայցով (քաղաքացիական դատավարության օրենսգրքի 263-րդ հոդվածի 3-րդ մասի պահանջներին համապատասխան. Ռուսաստանի Դաշնության կողմից, որը բացառում է գործը հատուկ վարույթում քննելու հնարավորությունը օրենքի շուրջ վեճի դեպքում):

Դատարանում աշխատողը կարող է հաստատել վաստակի չափը օրենքով չարգելված ցանկացած եղանակով և առանց վկայակոչելու այն ժամանակահատվածը, երբ եկամուտը տեղի է ունեցել (հաշվապահական հաշվառման համակարգում աշխատողի գրանցումից առաջ կամ հետո):

Օրինակ. մենք հաշվարկում ենք եկամուտների հարաբերակցությունը (ZR/ZP) կենսաթոշակային իրավունքների փոխակերպման բանաձևում

Քաղաքացին ընտրել է իր աշխատանքային գործունեության 60-ամսյա ժամանակահատվածի համար եկամուտն օգտագործելու տարբերակը։ Նա իր կենսաթոշակն ապահովող մարմնին տրամադրել է 05/01/1985 - 04/30/1990 թվականների վաստակի վկայական (ռուբլով)՝ աշխատավարձը հաշվարկելու համար.

|

տարիներ ամիսներ |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

հունվար |

||||||

|

փետրվար |

||||||

|

մարտ |

||||||

|

ապրիլ |

||||||

|

մայիս |

||||||

|

հունիս |

||||||

|

հուլիս |

||||||

|

օգոստոս |

||||||

|

սեպտեմբեր |

||||||

|

հոկտեմբեր |

||||||

|

նոյեմբեր |

||||||

|

դեկտեմբեր |

||||||

|

ԸՆԴԱՄԵՆԸ, ռուբ. |

2240 |

2980 |

3760 |

3630 |

4430 |

1700 |

Աշխատողի միջին ամսական աշխատավարձը (ZR) = (2240+2980+3760+3630+4430+1700)/60 ամիս. = = 18740 / 60 ամիս: = 312 ռուբլի

Երկրում նույն ժամանակահատվածի (ZP) միջին աշխատավարձի վերաբերյալ տվյալները վերցնում ենք ստորև բերված աղյուսակից:

Աղյուսակ 8. Միջին ամսական աշխատավարձը երկրում կենսաթոշակային իրավունքները հաշվարկային կենսաթոշակային կապիտալի վերածելու համար

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Միջին ամսական աշխատավարձը երկրում (ZP) նույն ժամանակահատվածի համար (05/01/1985 – 04/30/1990) =

= (199.2*8 +206.1*12 + 214.4*12 + 233.2*12 + 263*12 + 303*4) / 60 ամիս. =

= (1593.6+2473.2+2572.8+2798.4+3156+1212)/60 ամիս. = 230,1 ռուբլի

Այսպիսով, շահույթի հարաբերակցությունը (ZR/ZP) հավասար կլինի՝ ZR/ZP = 312 / 230.1 = 1.356:

Սակայն, հաշվի առնելով, որ ըստ օրենքի այն չի կարող լինել 1.2-ից բարձր, կենսաթոշակային իրավունքների փոխակերպման բանաձևում կկիրառվի 1.2 արժեքը։

________________________________________

Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամին ապահովագրական վճարները մինչև 2002 թվականի հունվարի 1-ը համարժեք են պետական սոցիալական ապահովագրության վճարների, միասնական սոցիալական հարկի (ներդրումների) և գործունեության որոշակի տեսակների համար հաշվարկված եկամտի միասնական հարկի վճարմանը:

Դրանք ներդրվել են համապատասխան օրացուցային տարվա համար պետական սոցիալական արտաբյուջետային հիմնադրամների մուծումների սակագների մասին օրենքներով։

Ռուսաստանի Դաշնության Աշխատանքի և սոցիալական զարգացման նախարարության 2000 թվականի օգոստոսի 18-ի թիվ 8 բացատրությունը «Կենսաթոշակներ տրամադրելու նպատակով միջին ամսական վաստակի վերաբերյալ փաստաթղթերի պատրաստման կարգի մասին՝ հաշվի առնելով ժամանակավոր անաշխատունակության համար վճարվող գումարները, ինչպես. ինչպես նաև հիմնական և լրացուցիչ տերեւներ»:

Ռուսաստանի Դաշնության Սահմանադրական դատարանի 2004 թվականի հունվարի 29-ի թիվ 2-Պ որոշումը.

Հաստատված է Ռուսաստանի Դաշնության Գերագույն դատարանի նախագահության 2005 թվականի մայիսի 4-ի, 11-ի և 18-ի որոշումներով, տե՛ս նաև Ռուսաստանի Դաշնության Գերագույն դատարանի 2001 թվականի փետրվարի 19-ի որոշումը թիվ 59-Բ01-1կ գործով. .

Արվեստ. Ռուսաստանի Դաշնության Քաղաքացիական դատավարության օրենսգրքի 60-րդ հոդվածը սահմանում է. գործի այն հանգամանքները, որոնք, օրենքի համաձայն, պետք է և կարող են հաստատվել որոշակի ապացույցներով, չեն կարող հաստատվել որևէ այլ ապացույցով:

Մասնավորապես, 2002 թվականի նոյեմբերի 5-ի թիվ 320-Օ և 2006 թվականի հոկտեմբերի 3-ի թիվ 471-Օ, 2004 թվականի հունվարի 29-ի թիվ 2-Պ և 2004 թվականի հունիսի 3-ի թիվ 11-Պ հրամանագրերում. .

Տե՛ս տեղեկանք 45։

Հաստատված է Ռուսաստանի Դաշնության Գերագույն դատարանի նախագահության 2010 թվականի սեպտեմբերի 15-ի որոշմամբ:

Երկրում միջին ամսական աշխատավարձերի հանրագումարը երկրում 1985 թվականի մայիս-դեկտեմբեր ամիսների համար։

Նվազագույն աշխատավարձը (նվազագույն աշխատավարձը) պետական մակարդակով հաստատվում է համապատասխան դաշնային օրենքով: Նվազագույն աշխատավարձը գործում է ամբողջ Ռուսաստանում և չի կարող ցածր լինել աշխատունակ քաղաքացիների կենսապահովման մակարդակից նախորդ տարվա 2-րդ եռամսյակի համար աշխատավարձի հաշվարկման նպատակով (2000 թվականի հունիսի 19-ի «Նվազագույն աշխատավարձի մասին» օրենքի 1-ին հոդված. Թիվ 82-FZ): Այսինքն՝ աշխատողը, ով փաստացի աշխատել է աշխատանքային պայմանագրով սահմանված ստանդարտ ժամկետով, չի կարող ստանալ սահմանված նվազագույն աշխատավարձից ցածր աշխատավարձ։ Եթե գործատուն նվազագույն աշխատավարձից ցածր աշխատավարձ է վճարում, ապա նրան սպառնում է տուգանք՝ համաձայն Արվեստի 6-րդ կետի: 5.27 Վարչական իրավախախտումների օրենսգիրք.

- 10,000-ից մինչև 20,000 ռուբ. պաշտոնյաների վրա;

- 30,000-ից մինչև 50,000 ռուբ. իրավաբանական անձանց համար;

- 1000-ից մինչև 5000 ռուբլի: առանց իրավաբանական անձ ստեղծելու գործող անհատ ձեռներեցների համար.

Եթե նախկինում ոչ Ռուսաստանի Դաշնության սոցիալական, ոչ ֆինանսական գերատեսչությունները, ոչ էլ խորհրդարանականները չէին կարող հաստատել նվազագույն աշխատավարձի համապատասխանությունը կենսապահովման մակարդակին, ապա 2018 թվականի մարտին Ռուսաստանի Դաշնության նախագահը ստորագրեց 03/07/2018 թիվ 41-FZ օրենքը: , որի նորմերով սահմանվել է, որ 01.05.2018թ.-ից նվազագույն աշխատավարձը կհավասարվի աշխատունակ տարիքի բնակչության կենսապահովմանը նախորդ տարվա 2-րդ եռամսյակի համար։

Այսպիսով Նվազագույն աշխատավարձը 2018 թվականի մայիսի 1-ի դրությամբ կազմել է 11 163 ռուբլի: Աշխատանքի նախարարությունը հաստատել է 2018 թվականի 2-րդ եռամսյակի կենսապահովման արժեքը 11 280 ռուբլու չափով։ Եվ քանի որ 2018 թվականի 2-րդ եռամսյակի կյանքի արժեքը հավասար է 2019 թվականի նվազագույն աշխատավարձին, ապա 01/01/2019-ից դաշնային նվազագույն աշխատավարձի արժեքը կազմում է 11,280 ռուբլի:

Նույնը վերաբերում է 2020 թվականի նվազագույն աշխատավարձին։ Այն հավասար է 2019 թվականի 2-րդ եռամսյակի կյանքի արժեքին, որը կազմում է 12130 ռուբլի։ (տե՛ս Աշխատանքի նախարարության 08/09/2019 թիվ 561n հրամանը)

Նվազագույն աշխատավարձը կարգավորում է ոչ միայն աշխատավարձը, այլ նաև նպաստների չափը (ներառյալ մայրության նպաստը), իսկ մինչև 2017 թվականի ավարտը՝ անհատ ձեռնարկատերերի մուծումների չափը։ Տեսնենք, թե ինչպես է փոխվել նվազագույն աշխատավարձը 2013-ից 2018 թվականներին։

2015-2018 թվականների նվազագույն աշխատավարձը Ռուսաստանում

Նվազագույն աշխատավարձը 2015 թվականին կազմել է 5965 ռուբլի։ (Ռուսաստանի Դաշնության 2014 թվականի դեկտեմբերի 1-ի թիվ 408-FZ օրենքի 1-ին հոդված):

2016 թվականի հունվարի 1-ին ներդրված նվազագույն աշխատավարձը կազմել է 6204 ռուբլի: (Ռուսաստանի Դաշնության 2015 թվականի դեկտեմբերի 14-ի թիվ 376-FZ օրենքի 1-ին հոդված): 01/07/2016-ից այն ավելացվել է մինչև 7500 ռուբլի: (Ռուսաստանի Դաշնության 2016 թվականի հունիսի 2-ի թիվ 164-FZ օրենքի 1-ին հոդված):

2017 թվականի սկզբից նվազագույն աշխատավարձի արժեքը չի փոխվել՝ հավասարվելով 7500 ռուբլու արժեքին, որն ուժի մեջ է մտնում 01.07.2016թ.-ից: Սակայն 2017 թվականի հուլիսի 1-ից նվազագույն աշխատավարձը բարձրացել է մինչև 7800 ռուբլի։ (Ռուսաստանի Դաշնության 2016 թվականի դեկտեմբերի 19-ի թիվ 460-FZ օրենքի 1-ին հոդված):

2018 թվականի հունվարից նվազագույն աշխատավարձը բարձրացել է մինչև 9489 ռուբլի։ 05/01/2018-ից, ինչպես նշվեց վերևում, 11,163 ռուբլի:

Նվազագույն աշխատավարձի դերի մասին աշխատավարձի սահմանման հարցում կարդացեք նյութում «Սբ. 135 Ռուսաստանի Դաշնության աշխատանքային օրենսգիրք. հարցեր և պատասխաններ» .

Ինչպիսի՞ փոփոխություններ է կրել նվազագույն աշխատավարձը 2015-2016 թվականներին՝ կենսապահովման մակարդակի համեմատ.

2015 և 2016 թվականների նվազագույն աշխատավարձն այնքան էական չի աճել, որքան թանկացել է կյանքի արժեքը։ Հետևաբար, նրանց միջև հարաբերակցության արժեքը նվազել է՝ կազմելով.

- 2015 թվականին ապրելու արժեքի 57%-ը;

- 2016 թվականի սկզբի կյանքի արժեքի 63%-ը;

- 2016 թվականի 3-րդ եռամսյակի կյանքի արժեքի 76%-ը.

Որքա՞ն է նվազագույն աշխատավարձը 2014թ

Ինչպես նշվեց վերևում, համաձայն Արվեստի: Աշխատանքային օրենսգրքի 133-ը, նվազագույն աշխատավարձը 2014 թվականին (ինչպես բոլոր մյուս տարիներին) չպետք է պակաս լինի Ռուսաստանում աշխատունակ անձանց համար սահմանված կենսապահովման նվազագույնից: Այնուամենայնիվ, 2014 թվականին աշխատունակ անձի համար սահմանված կենսապահովման արժեքը 8283-ից հասել է 8885 ռուբլու: Ընդ որում, նվազագույն աշխատավարձը 2014 թվականին կազմել է ընդամենը 5554 ռուբլի։

Ինչ փոփոխություններ են եղել նվազագույն աշխատավարձի չափում 2013թ

Նվազագույն աշխատավարձը 2013 թվականին կազմել է 5205 ռուբլի, ինչը 39,4 անգամ ավելի է, քան 2000 թվականի սկզբին։ Նվազագույն աշխատավարձը 2013 թվականին Ռուսաստանում կազմել է նույն ժամանակահատվածի աշխատունակ անձանց կենսապահովման մակարդակի 68,2%-ը։ Միաժամանակ 2000 թվականին նվազագույն աշխատավարձը 9,33 անգամ պակաս է եղել աշխատունակ անձանց կենսապահովման մակարդակից։

Նման գերազանցումները բացատրվում են նրանով, որ մինչև 2010 թվականը նվազագույն աշխատավարձն օգտագործվում էր ոչ միայն աշխատավարձի մակարդակը կարգավորելու, այլև սոցիալական նշանակության տարբեր նպաստների չափը որոշելու համար։ 2013-2014 թվականներին նվազագույն աշխատավարձի և կենսապահովման մակարդակի հարաբերակցությունը տատանվում է 67-68 տոկոսի սահմաններում՝ չցուցաբերելով էական դրական դինամիկա։

2014-2018 թվականներին կենսաթոշակային հիմնադրամ վճարումների և նվազագույն աշխատավարձի սահմանային բազան.

2014 թվականի նվազագույն աշխատավարձի չափը սկսեց կիրառվել անհատ ձեռներեցների համար ապահովագրավճարների չափը հաշվարկելիս, և այս ընթացակարգը կիրառվեց մինչև 2017 թվականի վերջ, չնայած այն հանգամանքին, որ 2017 թվականից ապահովագրավճարները անցել են հարկային մարմինների վերահսկողության տակ։ և սկսեց ենթարկվել Ռուսաստանի Դաշնության հարկային օրենսգրքի համապատասխան գլխի դրույթներին:

Անհատ ձեռնարկատերերի կողմից հիմնադրամներին վճարվող վճարումների հաշվարկման կարգը ենթադրում էր, որ հարկային ժամանակաշրջանի սկզբում սահմանված նվազագույն աշխատավարձը բազմապատկվել է 12 ամսով և պետական հիմնադրամի (PFR, MHIF) ապահովագրական դրույքաչափով: Եթե ձեռնարկատիրոջ ստացած եկամուտը տարվա համար գերազանցում է 300,000 ռուբլին: Այս ավելցուկի չափից նա պետք է վճարեր ևս 1% (Ռուսաստանի Դաշնության հարկային օրենսգրքի 1-ին ենթակետ, 1-ին կետ, հոդված 430):

Անհատ ձեռնարկատերերի կողմից վճարվող ապահովագրավճարների և այլ վճարումների մասին ավելին կարդացեք այստեղ հոդված .

Նվազագույն աշխատավարձի աղյուսակը ըստ տարիների

Նվազագույն աշխատավարձի աղյուսակը նույնպես հարմար է, քանի որ դուք կարող եք տեսնել ոչ միայն ցուցանիշի արժեքը, այլև հետևել դրա դինամիկային:

|

2013 թվականի նվազագույն աշխատավարձը 5205 ռուբլի է: (հաստատված է 2012 թվականի դեկտեմբերին) |

|

2014 թվականին նվազագույն աշխատավարձը 5554 ռուբլի է։ (հաստատված է 2013 թվականի դեկտեմբերին) |

|

2015 թվականին նվազագույն աշխատավարձը 5965 ռուբլի է։ (հաստատված է 2014 թվականի դեկտեմբերին) |

|

|

|

|

01/01/2019 - 11,280 ռուբ. |

|

01.01.2020-ից - 12,130 ռուբ. |

Որքա՞ն է նվազագույն աշխատավարձը 2019 թվականին խոշորագույն մարզերում

Արվեստի համաձայն. Աշխատանքային օրենսգրքի 133.1. Ֆեդերացիայի հիմնադիր սուբյեկտների կառավարությունները կարող են տարածաշրջանային պայմանագրեր կնքել արհմիությունների և գործատուների ասոցիացիաների հետ, որոնք սահմանում են նվազագույն աշխատավարձի տեղական մակարդակը:

ԿԱՐԵՎՈՐ! Տարածաշրջանային նվազագույն աշխատավարձը չի կարող ցածր լինել դաշնային օրենսդրությամբ սահմանված նվազագույն աշխատավարձից:

Եթե սուբյեկտը սահմանել է իր նվազագույն աշխատավարձը, ապա ստանդարտ ժամկետով աշխատած աշխատողի աշխատավարձը չի կարող ցածր լինել մարզային նվազագույն աշխատավարձի ցուցանիշից:

Դիտարկենք նվազագույն աշխատավարձի արժեքները 2019 թվականին Ռուսաստանի Դաշնության մարզերում (2019 թվականի սեպտեմբերի 1-ի դրությամբ).

- Մոսկվայի համար նվազագույն աշխատավարձը 19351 ռուբլի է։

- Սանկտ Պետերբուրգում նվազագույն աշխատավարձը 18000 ռուբլի է։

- Կենտրոնական շրջանում նվազագույն աշխատավարձի առավելագույն արժեքը գրանցվել է Մոսկվայի մարզում՝ 14200 ռուբլի:

- Հարավային դաշնային օկրուգում նվազագույն աշխատավարձի առավելագույն արժեքը գրանցվել է 12030 ռուբլի: Կրասնոդարի մարզում։

- Ռուսաստանի Դաշնության գրեթե բոլոր մյուս բաղկացուցիչ սուբյեկտներում 2019 թվականի նվազագույն աշխատավարձը հավասար է միջին դաշնային 11,280 ռուբլու: Մի շարք մարզերում անհրաժեշտ է հաշվի առնել տարածաշրջանային գործակիցները։

Արդյունքներ

2020 թվականի համար նվազագույն աշխատավարձը բարձրացվել է մինչև 12130 ռուբլի։ 2019 թվականին այն կազմում է 11,280 ռուբլի: 2018 թվականի մայիսից նվազագույն աշխատավարձը հավասարվել է աշխատունակ բնակչության կենսապահովման մակարդակին 2017 թվականի 2-րդ եռամսյակի համար և կազմել 11163 ռուբլի։ Մարզերը նույնպես իրավունք ունեն սահմանել նվազագույն աշխատավարձը, սակայն այն չի կարող ցածր լինել դաշնային ցուցանիշից։

Ողջույն, հարգելի խմբագիրներ: Հարց ունեմ կենսաթոշակիս չափի մասին. Այս տարվա սեպտեմբերի սկզբին նշեցի իմ 60-ամյակը։ Ինձ նշանակել են 9264,60 ռուբլի թոշակ։ 40 տարվա աշխատանքային փորձով ավելին էի սպասում։ Դրա համար էլ հիմա շարունակում եմ աշխատել։ Ինչքան էլ ինքս փորձեցի պարզել, թե արդյոք իմ կենսաթոշակը ճի՞շտ է հաշվարկվել, այնուամենայնիվ չհասկացա, թե որտեղից է այս գումարը։ Իմ տվյալները հետևյալն են. 01/01/2002-ի դրությամբ իմ փորձը եղել է 32 լրիվ տարի, ներառյալ 21 տարին 01/01/1991-ից առաջ: Միջին ամսական աշխատավարձը 2000 - 2001 թթ կազմել է 2795,60 ռուբլի: համաձայն Կենսաթոշակային ֆոնդի իմ անձնական հաշվից քաղվածքի (հաշվարկված ընդունելության ժամանակ կենսաթոշակային բաժնի մասնագետի կողմից): Ապահովագրական վճարներ 01/01/2002 թվականից մինչև կենսաթոշակի նշանակման օրը (այս գումարը ես գտա նաև քաղվածքում) - 383,705 ռուբլի: Խնդրում եմ բացատրեք ինձ, թե ինչպես է ինձ համար նման թոշակ հաշվարկվել։ A. I. Seregin.

ԻՆՉ Է ՀԱՇՎԱՐԿԻ ԲԱՆԱՁԵՎԸ?

Հիշեցնեմ, որ 2010 թվականի հունվարի 1-ից մինչև 2002 թվականի հունվարի 1-ը աշխատանքի անցած քաղաքացիների ծերության աշխատանքային կենսաթոշակը (նշվում է P խորհրդանիշով) որոշվում է բանաձևով՝ P = FBI + SCH1 + CH2 +: .SV.

ՀԴԲ-ն ֆիքսված հիմնական կենսաթոշակի չափ է, այն սահմանում է պետությունը ֆիքսված չափով:

SCH1-ը կենսաթոշակի ապահովագրական մասն է, որը հաշվարկվում է աշխատանքային ստաժից և վաստակից մինչև 2002թ.

SCH2 - կենսաթոշակի ապահովագրական մասը, որը հաշվարկվում է 2002 թվականից մինչև կենսաթոշակի նշանակման օրը աշխատանքի ժամանակահատվածի համար գործատուի ապահովագրական վճարների գումարներից:

SV - արժեքավորման գումարը, որը որոշվում է որպես SP1-ի տոկոս: Այս տոկոսը կախված է մինչև 1991 թվականը ծառայության լրիվ տարիներից:

2011 թվականի փետրվարի 1-ից աշխատանքային կենսաթոշակների վերջին ինդեքսավորման ժամանակ ՀԴԲ-ի ծերության աշխատանքային կենսաթոշակը սահմանվել է 2963,07 ռուբլի:

Հիմա եկեք հաշվարկենք հաշվարկման բանաձևի մնացած պայմանները:

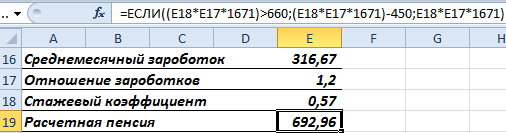

SC = 0,55 (տղամարդու համար 25 տարվա աշխատանքի համար մինչև 2002 թվականը) + 0,07 (7 տարվա աշխատանքի համար 25 տարուց ավելի) = 0,62:

Այժմ մենք հաշվարկում ենք ընթերցողի միջին ամսական աշխատավարձի հարաբերակցությունը նույն ժամանակահատվածի միջին աշխատավարձին երկրում։

Ռուսաստանում (ZP) միջին աշխատավարձը 2000 և 2001 թվականներին, ըստ վիճակագրության, կազմել է 1494,5 ռուբլի:

Ստացվում է, որ եկամուտների (ZR) հարաբերակցությունը երկրում միջին աշխատավարձի (ZP) նույն ժամանակահատվածի համար կազմում է.

Աշխատավարձ՝ Աշխատավարձ = 2795,60 ռուբ.՝ 1494,50 ռուբ. = 1,87:

Ինչպես տեսնում եք, Սերյոգինի աշխատավարձի հարաբերակցությունը բարենպաստ է՝ ավելի բարձր, քան նորմալ պայմաններում աշխատանքի համար նախատեսված կենսաթոշակների համար նախատեսված առավելագույն հնարավոր հարաբերակցությունը 1,2:

Օրենքով բացառություն է սահմանվում միայն «հյուսիսայինների» համար, նրանց համար այն կարող է ավելի բարձր լինել՝ 1.4-ից մինչև 1.9 (կախված աշխատանքի տեսակից, թե հյուսիսային որ տարածաշրջանում է կենսաթոշակը նշանակվում):

Արվեստ. «Ռուսաստանի Դաշնությունում աշխատանքային կենսաթոշակների մասին» դաշնային օրենքի 30.

Հիշեցնենք, որ Ռուսաստանի Դաշնության կառավարությունը կենսաթոշակային կապիտալը հաշվարկելու համար 2002 թվականի հունվարի 1-ին սահմանել է միջին ամսական աշխատավարձը Ռուսաստանի Դաշնությունում (բոլորի համար նույնը): 1671 ռուբլի է։

SCH1-ի չափը 01/01/2002-ի դրությամբ հաշվարկվում է բանաձևով.

SCH1 = SK x (ZR:ZP) x 1671 ռուբ. - 450 ռուբ.

450 ռուբ. - կենսաթոշակի հիմնական մասի չափը 2002 թվականի հունվարի 1-ի դրությամբ (նույնն է նաև բոլոր կենսաթոշակառուների համար).

Դրա հիման վրա SCH1 01/01/2002 = (0.62x1.2x1671 ռուբլի) - 450 ռուբլի: = 793,22 ռուբ.

Դրա համար մենք ինդեքսավորում ենք (ավելացնում ենք) 2002 թվականի հունվարի 1-ի դրությամբ ստացված SCH1-ի գումարը կենսաթոշակային կապիտալի բոլոր ինդեքսավորման գործակիցներով 2002 թվականից մինչև 2011 թվականը:

SCH1 կենսաթոշակի նշանակման ամսաթվին = 793,22 ռուբլի: x 4.2542 = 3374.52 ռուբ.

Կենսաթոշակի երրորդ բաղադրիչը SCH2-ն է: Այն հաշվարկելու համար կենսաթոշակ նշանակելու օրը գործատուի կողմից կուտակված ապահովագրավճարները պետք է բաժանել «գոյատևման ամիսների» թվին: Նամակից մենք գիտենք, որ դրա հեղինակի կողմից կուտակված ապահովագրավճարների գումարը, հաշվի առնելով ինդեքսավորումները, նշանակման օրվա դրությամբ կազմել է 383,705 ռուբլի:

Սպասվող վճարման ժամկետի (T) չափը կախված է կենսաթոշակային կենսաթոշակի նշանակման տարուց:

Կենսաթոշակների նպատակով 2011 թվականին այն սահմանվել է 224 ամիս։ Այսպիսով, հարցի հեղինակի SB2-ի չափը հետևյալն էր.

SC2 = 383,705 ռուբլի: 204 ամիս: = 1880,91 ռուբ.

Միջին աշխատավարձի աղյուսակ ՌՍՖՍՀ-ում 1970-90 թթ.

ԱՐԺԵՔԱՎՈՐՄԱՆ ԳՈՒՄԱՐԸ

Իմանալով SCH1-ը, այժմ մենք կարող ենք որոշել կենսաթոշակի մեկ այլ բաղադրիչ՝ արժեզրկման գումարը (SV):

Նախ, մենք հաշվարկում ենք ընթերցողի Սերյոգինի կենսաթոշակի արժեքավորման տոկոսը՝ 10% (մինչև 2002 թվականը փորձ ունենալու համար) + 21% (մինչև 1991 թվականը 21 տարվա ստաժի համար) = 31% (0, 31):

SV = 3374,52 ռուբ. (չափը SCh1) x 0.31 = 1046.10 ռուբ.

ԱՄՓՈՓԵԼ

Մենք գումարում ենք ստացված գումարները և ստանում մեր ընթերցող Ա.Ի.Սերեգինի կենսաթոշակի չափը.

P = 2963.07 + 3374.52 + 1880.91 + 1046.10 = 9264.60 ռուբ.

ԵԹԵ 2000-2001 ԹԹ ԴՈՒ ԱՇԽԱՏԱՎԱՐՁ ՉԵՔ...

Կարող է պարզվել, որ 2000-2001 թթ. ինչ-ինչ պատճառներով դուք չեք աշխատել կամ ձեր միջին աշխատավարձն այս ժամանակահատվածում եղել է 1794 ռուբլուց պակաս: (Միջին աշխատավարձը երկրում այս տարիների ընթացքում կազմում է 1494,50 ռուբլի x 1,2): Այնուհետև դուք պետք է ներկայացնեք աշխատավարձի վկայագիր մինչև 2002 թվականի հունվարի 1-ը ցանկացած 60 ամսվա համար:

Կենսաթոշակի չափը հաշվի է առնում կենսաթոշակառուի աշխատավարձի հարաբերակցությունը նույն ժամանակահատվածի միջին հանրապետականին:

Դուք կարող եք ինքներդ որոշել եկամտաբեր ժամանակաշրջանը` համեմատելով վկայագրի տվյալները վիճակագրական միջինի հետ (տես աղյուսակներ 1 և 2):

Ենթադրենք, ձեր 60 ամսվա աշխատավարձի վկայականը տրվել է 1979 թվականի հուլիսի 1-ից մինչև 1984 թվականի հունիսի 30-ն ընկած ժամանակահատվածի համար: Աշխատավարձի վկայականից գումարում ենք բոլոր կուտակված աշխատավարձերը և բաժանում 60 ամիսների վրա:

Նման պարզ հաշվարկներից հետո, օրինակ, պարզվում է, որ ձեր միջին աշխատավարձն այս տարիների ընթացքում կազմել է 198,50 ռուբլի։

Այժմ աղյուսակից որոշում ենք երկրում նույն ժամանակահատվածի միջին աշխատավարձը։

Ռուսաստանի Դաշնությունում միջին աշխատավարձը աղյուսակից 07/01/1979-ից մինչև 06/30/1984 ժամանակահատվածի համար = (168,4 ռուբլի x 6 ամիս + 174,0 ռուբլի x 12 ամիս +178,3 x 12 + 184, 0 x 12 + 188: 12 + 193.2 ռուբ x b ամիս): 60 ամիս: = 181,08 ռուբ.

Մենք հաշվարկում ենք եկամուտների հարաբերակցությունը, որը հաշվի կառնվի կենսաթոշակում.

198.50:181.08 = 1.096 (իսկ առավելագույնը ըստ օրենքի 1.2 է): Ի՞նչ անել նման իրավիճակում: Փորձեք գտնել ավելի շահավետ տարբերակ ևս 5 տարվա ընթացքում գումար վաստակելու համար:

Ռուսաստանի Դաշնությունում միջին աշխատավարձի աղյուսակ

հաշվարկել կենսաթոշակի չափը 1991 թվականից մինչեւ 2001 թ.

|

Կանխիկ |

Հազար քսել. |

|||||||||||

|

Տարիներ |

||||||||||||

|

հունվար |

||||||||||||

|

փետրվար |

||||||||||||

|

մարտ |

||||||||||||

|

ապրիլ |

||||||||||||

|

հունիս |

||||||||||||