Od 2015. godine mirovine u Ruskoj Federaciji izračunavaju se na novi način. Sada visina mirovine i pravo na nju ovisi o broju bodova. Pogledajmo pobliže.

Od čega se sastoji mirovina?

Mirovina osiguranja (prije radna mirovina) izračunava se prema formuli:

broj bodova * trošak jednog boda.

Troškovi se mijenjaju godišnje i odobravaju se Uredbom Vlade. Pravo na mirovinu imaju građani koji su tijekom radnog vijeka ostvarili najmanje trideset bodova. Ukupna mirovina uključuje dio osiguranja i fiksnu isplatu (prije osnovni dio). Veličina fiksnog plaćanja također se odobrava na državnoj razini.

Odnosno, potrebno je izračunati samo bodove. A njihov broj ovisi o plaći.

Pretvorba prava na mirovinu stečenih prije 2002. godine

- iskustvo do 2002.;

- prosječna mjesečna primanja (uzeta od 2000.-2001. ili bilo kojih 60 mjeseci prije 2002.);

- iskustvo do 1991

Prvi pokazatelj se uzima u obzir u obliku koeficijenta iskustva. Ne smije prelaziti 0,75.

- Čovjek je počeo raditi u siječnju 1976. Ukupno iskustvo – 26 godina. Koeficijent radnog staža je 0,55 + 0,01 * (26-25), odnosno 0,56.

- Za ženu pod istim uvjetima izračun izgleda ovako: 0,55 + 0,01 * (26-20), odnosno 0,61.

- Ako je radno iskustvo manje od 20 godina (za žene) odnosno 25 godina (za muškarce), tada je koeficijent radnog staža 0,55.

Izračun prosječne zarade za mirovinu vrši se preko "omjera zarade". To je omjer prosječne mjesečne plaće građanina i prosječne mjesečne plaće u državi za isto vremensko razdoblje.

Građanin je dostavio mirovinskom fondu potvrdu o plaći za 60 mjeseci od 01.05.1986. do 30.04.1991.

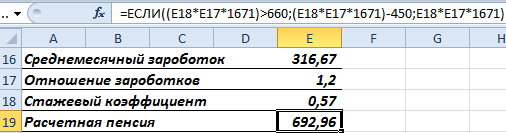

Prosječna primanja pri izračunu mirovine izračunavaju se po formuli:

Prosječna mjesečna plaća u zemlji je 230,1.

Koeficijent dobiti: 1,2. Zakonom je utvrđen najviši prag za ovaj koeficijent: 1,2. Dakle, kod odmjeravanja mirovinskih prava ne uzima se u obzir 1,38, nego 1,2.

Kako odrediti visinu mirovine na temelju prosječne zarade (earnings ratio):

- Procijenjena mirovina za građane s koeficijentom radnog staža iznad 0,55 izračunava se kao umnožak koeficijenta radnog staža, koeficijenta prosječne mjesečne plaće i 1671 rublja. Ako je dobivena vrijednost manja od 660 rubalja, tada morate oduzeti 450 rubalja. Iznos od 1671 rublja je SWP - prosječna mjesečna plaća u Rusiji za razdoblje 01.07.01-09/30/01 (konstantna vrijednost);

- Ako je koeficijent radnog staža 0,55, primjenjuje se formula obrasca: (0,55 * koeficijent prosječne mjesečne plaće * 1671 - 450) * (staž do 2002/25). Ovo je za muškarce. Za žene je drugi množitelj (staž do 2002./20.). Ako se izračunata vrijednost pokaže manjom od 660 rubalja, tada za muškarce - 210 * (iskustvo do 2002/25), za žene - 210 * (iskustvo do 2002/20).

Žena je otišla u mirovinu 2015. godine. Ukupno iskustvo – 35 godina. Do 2002. – 22 godine, to je više od dvadeset godina. To znači da je formula za izračun koeficijenta iskustva sljedeća:

Pretpostavimo da je omjer zarade 1,2. Budući da je koeficijent radnog staža veći od 0,55, formula za izračun mirovine izgleda ovako:

Žena se zaposlila 1980. godine. Slijedom toga ima radni staž do 1991. godine. Pri valorizaciji će na obračunatu mirovinu trebati dodati 10 posto i 1 posto za svaku punu godinu rada do 1991. godine.

Radila je 11 godina od 1980. do 1991. godine.

Mirovinski kapital indeksira se godišnje. Na dan 31. prosinca 2014. vrijednost indeksa iznosila je 5,6148. Pronađimo mirovinska prava u rubljima za razdoblje prije 2002. godine, uzimajući u obzir bonuse i indeksaciju:

Pretvorimo to u bodove. Da biste to učinili, morate podijeliti s 64,1.

To je dio prava građana na mirovinu do 2002. godine. Pri izračunu mirovine broj bodova će se pomnožiti s vrijednošću 1 boda prihvaćenog na dan izračuna.

Izračun IPC-a za razdoblje od 2002. do 2015. godine.

- Potrebno je pronaći iznos prenesenih premija osiguranja za određeno razdoblje.

- Osiguravajući dio mirovine za rad obračunava se na dan 31. prosinca 2014.: iznos doprinosa / 228 (preživljenje).

- Nalazimo IPK: dio osiguranja / 64.1.

Drugim riječima: osiguravajući dio radne mirovine je mirovina izračunata prema „starim“ pravilima „minus“ kapitalizirani dio i fiksni dodatak (određen od strane države).

Mirovinski bodovi od 2015

Obračunava se za svaku godinu radnog iskustva. Za obračun se uzima plaća na koju se obračunavaju premije osiguranja. Doprinosi u FS – 22%. 16% odlazi na formiranje osiguravajućeg (10%) i kapitaliziranog (6%) dijela starosne radne mirovine. Pretpostavimo da građanin ne želi posebno formirati fundirani dio.

Da biste saznali broj bodova zarađenih u 2015. godini, potrebno je:

IPC za različita razdoblja zbrajaju se i množe s vrijednošću bodova prihvaćenom na datum umirovljenja.

Ovo je pojednostavljeni izračun bez uzimanja u obzir rastućih faktora, prekinute usluge itd.

Državna regulacija u Rusiji, u skladu s ustavom, socijalne je prirode; u te je svrhe uveden standard minimalne plaće - minimalna plaća u Rusiji. Pojam “temeljne vrijednosti” odgovara pojmu “minimalna plaća” ili skraćeno minimalna plaća.

Koja je minimalna plaća u Rusiji

Minimalna plaća (skraćeno MROT) je određena minimalna plaća po satu, danu ili mjesecu (godini) koju poslodavac može (mora) isplatiti svom zaposleniku i za koju zaposlenik može legalno prodavati svoj rad.

- Minimalna plaća može se utvrditi zakonski i neformalno, na primjer, potpisivanjem granskog sporazuma između sindikata i konsolidiranog poslodavca (tarifni sporazum).

- Iako se minimalni iznos primjenjuje u mnogim zemljama, ne postoji jasan konsenzus o koristima i štetnostima koje takav minimum donosi.

Minimalna plaća regulirana je Saveznim zakonom od 19. lipnja 2000. br. 82-FZ „O minimalnoj plaći” i čl. 133 Zakona o radu Ruske Federacije. Istodobno, regulacija se provodi na saveznoj i regionalnoj razini.

Tko i kako ga instalira?

U skladu sa Saveznim zakonom od 19. lipnja 2000. br. 82-FZ "O minimalnoj plaći", minimalnu plaću u Rusiji na saveznoj razini utvrđuje samo Vlada.

Prema čl. 133.1 Zakona o radu Ruske Federacije, minimalna plaća na regionalnoj razini utvrđuje se sklapanjem tripartitnih sporazuma između predstavnika sindikata, poslodavaca i državnih tijela konstitutivnih entiteta.

Zakon ne određuje točan datum. Minimalna plaća mijenja se posebnom odlukom Vlade Ruske Federacije.

Što je predviđeno

Minimalna plaća utvrđena saveznim zakonom osigurava se:

- organizacije koje se financiraju iz saveznog proračuna - na teret saveznog proračuna, izvanproračunskih fondova, kao i sredstava dobivenih od poslovnih i drugih dohodovnih djelatnosti;

- organizacije koje se financiraju iz proračuna konstitutivnih subjekata Ruske Federacije - na račun proračuna konstitutivnih subjekata Ruske Federacije, izvanproračunskih fondova, kao i sredstava primljenih od poduzetničkih i drugih aktivnosti koje donose prihod;

- organizacije koje se financiraju iz lokalnih proračuna - na teret lokalnih proračuna, izvanproračunskih fondova, kao i sredstava ostvarenih od poslovanja i drugih dohodovnih djelatnosti;

- drugi poslodavci - o vlastitom trošku.

Kontrolira

Usklađenost sa standardima minimalne plaće prati:

- Ministarstvo rada i socijalne zaštite

- Financijske vlasti

- Državna inspekcija rada

- Organi tužiteljstva.

Stav sindikata

Federacija neovisnih sindikata Ruske Federacije vjeruje

« Bezuvjetna je činjenica da minimalna plaća ne bi trebala biti niža od egzistencijalnog minimuma. Ali kolika je plaća za život? Plaća za život koja se sada računa izračunava se pomoću manjkave metodologije koju je 1991. uvela prva Gaidarova vlada kao kriznu metodologiju za korištenje unutar šest mjeseci. Prošlo je 20 godina i još uvijek je u upotrebi. Zapravo, ovo je razina fiziološkog preživljavanja. Ne može se nazvati stvarnom minimalnom plaćom«.

Regionalna minimalna plaća

S obzirom na različite standarde života u regijama Rusije, članak 133.1 Zakona o radu Ruske Federacije daje pravo regionalnim vlastima da odrede vlastiti minimum.

Kako i tko ga instalira u regiji

Minimalna plaća na regionalnoj razini utvrđuje se sporazumom triju strana: vlade konstitutivnog entiteta Ruske Federacije, udruge sindikata i udruge poslodavaca (sindikat industrijalaca i poduzetnika).

Svi poslodavci u regiji automatski postaju stranke takvog sporazuma ako u roku od 30 dana od dana službene objave u regionalnim medijima ne pošalju pisano obrazloženo odbijanje.

Konkretnu minimalnu plaću možete saznati u državnoj inspekciji rada za regiju ili u regionalnim medijima na internetu.

Kombinacija minimalne plaće i egzistencijalnog minimuma

Vladimir Putin potpisao je zakon od 28. prosinca 2017. br. 421-FZ o povećanju minimalne plaće do razine egzistencije od 1. siječnja 2019., a 2018. predložio je ubrzanje integracije pokazatelja od 11. svibnja 2018.

Ministarstvo rada i socijalne zaštite odobrilo je da se federalna minimalna plaća u Rusiji od 1. svibnja 2018. postavi na razinu egzistencijalnog minimuma radno aktivnog stanovništva u Rusiji kao cjelini za drugi kvartal prethodne godine.

Čemu služi?

Minimalni iznos koji se koristi za reguliranje plaća u Ruskoj Federaciji, kao i za određivanje iznosa naknada za privremenu nesposobnost. Ovaj pokazatelj odgovara na pitanje koliku i koliku minimalnu plaću poslodavac treba isplatiti zaposleniku u Rusiji, s iznimkom Sankt Peterburga i Moskve (posebno postavljenih).

Isplatiti bolovanje i rodiljne naknade na temelju minimalne plaće u četiri slučaja:

- zaposlenik nema zarade u platnom razdoblju;

- prosječna primanja su manja od minimalne plaće;

- staž osiguranja zaposlenika kraći od šest mjeseci;

- zaposlenik je prekršio bolovanje bez valjanog razloga.

Minimalna plaća također se koristi za određivanje iznosa poreza, naknada, kazni i drugih plaćanja, koji se izračunavaju u skladu sa zakonodavstvom Ruske Federacije ovisno o minimalnom iznosu.

Poslodavac nema pravo radnicima isplaćivati mjesečnu plaću u iznosu manjem od utvrđenog iznosa. Istina, ako zaposlenik radi skraćeno ili nepuno radno vrijeme, tada može mjesečno dobiti iznos koji je manji od minimalne plaće i tu nema nikakvih zakonskih prepreka.

Minimalne plaće po godinama u Rusiji

Pokazatelj kojim se reguliraju plaće i utvrđuje visina naknada za slučaj privremene nesposobnosti, trudnoće i poroda te za druge potrebe obveznog socijalnog osiguranja.

|

Razdoblje iz kojeg |

Minimalni iznos |

Normativni akt, |

|---|---|---|

| od 1. siječnja 2019 | 11 280,00 | savezni zakon 28.12.2017 br. 421-FZ |

| od 1. svibnja 2018. godine | 11 163,00 | savezni zakon od 07.03.2018 br. 41-FZ |

| 9 489,00 | savezni zakon od 28. prosinca 2017. br. 421-FZ |

|

| 7 800,00 | savezni zakon od 19. prosinca 2016. br. 460-FZ |

|

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

|

Umjetnost. 1 Savezni zakon |

||

Plaće za odmjeru prava na mirovinu stečenih do 01.01.2002

Dakle, za osiguranike koji imaju mirovinska prava stečena do 1. siječnja 2002. godine, za izračun iznosa osiguravajućeg dijela starosne mirovine za rad koristi se izračunati mirovinski kapital (PC1), u formuli za određivanje koji prosjek koristi se plaća osiguranika (ZR).

Razdoblja zarade koja se koriste za izračun mirovine prilikom preračunavanja mirovinskih prava

Prosječna mjesečna plaća osiguranika (OP) može se iskazati za sljedeća razdoblja rada ili službe (osim služenja vojnog roka) koja su nastala prije 1. siječnja 2002. godine:

1) za 2000.-2001.;

2) za bilo kojih 60 uzastopnih mjeseci (zarade za 60 mjeseci mogu uključivati i zarade za razdoblje 2000.-2001.);

3) osobama koje su do 31. prosinca 2001. već imale utvrđenu radnu mirovinu može se uzeti u obzir iznos prosječne mjesečne plaće od koje se izračunava utvrđena mirovina.

ü Na primjer, Zakon Ruske Federacije od 3. travnja 1992. dopustio je 1993. godine (na zahtjev umirovljenika) da se prosječna mjesečna primanja za dodjelu ili ponovni izračun mirovine izračunaju za posljednjih 12 mjeseci rada (rad ) prije podnošenja zahtjeva za mirovinu ili njezin ponovni izračun. Ta se zarada mogla prihvatiti za rad najranije od 1. siječnja 1992. do uključivo 30. prosinca 1993. godine. Ako je umirovljeniku prema ovom pravilu određena mirovina na dan 31. prosinca 2001., tada se primanja (ZR) u formuli za preračun mogu uzeti za navedeno razdoblje od 12 mjeseci.

Iz broja mjeseci za koje se izračunava prosječna mjesečna plaća isključeni su (na zahtjev osobe koja podnosi zahtjev za mirovinu) i mogu se zamijeniti drugim razdobljima koja im neposredno prethode ili slijede:

- nepunih mjeseci rada zbog njegovog početka ili prestanka ne od prvog dana u mjesecu

- mjeseci, uključujući i nepune mjesece, u kojima bi iz objektivnih razloga moglo doći do smanjenja plaće: dopusta u svezi s njegom djeteta do tri godine života, invalidnosti, primanja naknade štete uzrokovane ozljedom ili drugom štetom zdravstvenu njegu invalidne osobe I. skupine, invalidnog djeteta ili starije osobe kojoj je potrebna vanjska njega na temelju zaključka zdravstvene ustanove.

U praksi provedbe zakona pojavljuju se situacije kada u pojedinačnim (personaliziranim) računovodstvenim podacima za razdoblje 2000.-2001., koje je kraće od 24 mjeseca, cijelo razdoblje rada osiguranika pada samo na navedeno razdoblje. U tom slučaju moguć je izračun prosječne mjesečne plaće (AM) na temelju stvarno odrađenih mjeseci.

Primjer. 16-mjesečna radna aktivnost građanina dogodila se samo u razdoblju 2000.-2001. U tom slučaju njegova primanja za navedeno razdoblje mogu se podijeliti na stvarno odrađene mjesece, odnosno 16 mjeseci (ZR 2000.-2001. = 16 mjeseci/16 mjeseci).

Ako građanin ima radnu aktivnost ne samo u razdoblju 2000.-2001., nego i za druga razdoblja, obračun zarade za 2000.-2001. provodi se dijeljenjem raspoloživih primanja s 24 mjeseca (ZR2000-2001 = 16 mjeseci/24 mjeseca).

Iznosi uključeni u zaradu

U skladu sa stavkom 9. čl. 30. Zakona o radnim mirovinama (s izmjenama i dopunama), pri procjeni mirovinskih prava stečenih prije 1. siječnja 2002., primjenjuje se prethodno postojeći postupak za izračun i potvrđivanje primanja osiguranika (tj. utvrđen Zakonom Ruske Federacije o 20. studenoga 1990. br. 340-1 “O državnim mirovinama u Ruskoj Federaciji”). Stoga, pri određivanju plaćanja koja su uključena u zaradu za određivanje iznosa plaće, potrebno je pozvati se na članak 100. Zakona Ruske Federacije od 20. studenog 1990. br. 340-1. U skladu s njim zarada uključuje:

1. Sve vrste isplata (dohodaka) primljenih u vezi s obavljanjem poslova (službenih dužnosti) predviđenih člankom 89. Zakona br. 340-1, za koje su obračunani doprinosi za mirovinsko osiguranje (rad kao radnik, zaposlenik (uključujući najamni rad do uspostave sovjetske vlasti i u inozemstvu), član kolektivne farme ili druge zadružne organizacije; drugi poslovi u kojima je radnik, koji nije radnik ili namještenik, podlijegao državnom socijalnom osiguranju).

O pitanju uključivanja određenih iznosa u zarade odlučuje se uzimajući u obzir popise plaćanja za koje, u skladu sa zakonodavstvom na snazi tijekom određenog razdoblja rada građanina, doprinosi za osiguranje u mirovinskom fondu nisu bili naplaćeni.

Da biste razumjeli koji su iznosi (iu kojoj mjeri) podlijegali doprinosima za mirovinsko osiguranje, a za koje uplate doprinosi nisu obračunani, možete koristiti sljedeće dokumente:

1) Odobren postupak plaćanja doprinosa za osiguranje od strane poslodavaca i građana u Mirovinski fond Ruske Federacije (Rusija). Rezolucija Vrhovnog vijeća Ruske Federacije od 27. prosinca 1991. br. 2122-1. Bio je na snazi do stupanja na snagu drugog dijela Poreznog zakona Ruske Federacije 1. siječnja 2001.

ü Iznosi isplaćeni za osnovni i dodatni godišnji odmor navedeni su u mjesecu u kojem padaju odgovarajuća razdoblja osnovnog i dodatnog godišnjeg odmora.

Rezolucija Državnog odbora za rad SSSR-a i Tajništva Svesaveznog središnjeg vijeća sindikata od 3. rujna 1990. br. 358/16-28 „O odobrenju Popisa vrsta plaća i drugih plaćanja za koje osiguranje ne obračunavaju se doprinosi i ne uzimaju u obzir pri utvrđivanju prosječne mjesečne plaće za izračun mirovina i naknada za državno socijalno osiguranje«;

Uredbe Vlade Ruske Federacije od 19. veljače 1996. br. 153 i od 7. svibnja 1997. br. 546;

Pismo Mirovinskog fonda Ruske Federacije od 16. kolovoza 1996. br. YUL-12-11/5927-IN “O isplatama sindikalnim aktivistima”;

Informativno pismo Vrhovnog arbitražnog suda Ruske Federacije od 12. srpnja 2000. br. 55 „Pregled prakse rješavanja sporova od strane arbitražnih sudova u vezi s plaćanjem doprinosa za osiguranje u mirovinski fond Ruske Federacije.”

U skladu s objašnjenjima Mirovinskog fonda Ruske Federacije, kada su pojedinačni poduzetnici koji su platili jedinstveni porez na imputirani dohodak izvršili isplate zaposlenicima prije 01.01.2001., izračun prosječne mjesečne zarade zaposlenika provodi se na temelju o iznosima isplata od kojih su im obustavljeni doprinosi za mirovinsko osiguranje po stopi od 1 posto. (plaćanja u korist navedenih građana iz svih razloga, bez obzira na izvore financiranja).

Ako ova kategorija poduzetnika isplaćuje zaposlenicima u razdoblju od 01. 01. 2001. godine do zaključno 31. 12. 2001. godine, prosječna mjesečna plaća zaposlenika utvrđuje se na temelju odluke poduzetnika, koji je prema vlastitom izboru raspodijelio iznos pripisanog dohotka. , na koji je plaćen jedinstveni porez na pripisani dohodak, između najamnih radnika.

2) od 1. siječnja 2001. do uključivo 31. prosinca 2001. - Poglavlje 24 drugog dijela Poreznog zakona Ruske Federacije (uvodi jedinstveni socijalni porez (doprinos), čiji su dio obvezni doprinosi za osiguranje u mirovinski fond ).

Članak 238. Poreznog zakona Ruske Federacije definira iznose koji ne podliježu oporezivanju (i stoga se ne uzimaju u obzir kao dio zarade u svrhu procjene prava na mirovinu stečenih prije 1. siječnja 2002.), a članak 239. definira porezne olakšice za različite kategorije jedinstvenih poreznih obveznika. Zajedno, ove norme, pri odlučivanju o mogućnosti uzimanja u obzir određenih iznosa u plaći (ZR), treba primijeniti uzimajući u obzir stajalište Zavoda za mirovinsko osiguranje, koje je isti iznio u dopisu od 18. travnja 2001. br. KA-09. -18/3295 “O plaćanju jedinstvenog socijalnog poreza (doprinosa)” (“...oslobađanje poslodavaca od plaćanja doprinosa za državno socijalno osiguranje odnosi se na postupak plaćanja jedinstvenog socijalnog poreza (doprinosa) i ne može kršiti prava zaposlenika na obvezno socijalno osiguranje...").

2. Zarade za izračun mirovine (PP) osim isplata vezanih uz obavljanje poslova za koje su obračunani doprinosi za mirovinsko osiguranje uključuju:

- novčani dodatak vojnim osobama i njima ravnim osobama u mirovinskom osiguranju, isplaćen za vrijeme službe iz čl. 90. Zakona br. 340-1 (služba u Oružanim snagama Ruske Federacije i drugim vojnim formacijama stvorenim u skladu sa zakonodavstvom Ruske Federacije, Ujedinjenim oružanim snagama ZND-a, Oružanim snagama SSSR-a, u tijela unutarnjih poslova, vanjska obavještajna služba, protuobavještajna služba, ministarstva i odjeli u kojima se obavlja zakonska vojna služba i dr.);

- naknade za privremenu nesposobnost.

Iznosi isplaćenih za privremenu nesposobnost iskazuju se u mjesecu u kojem su nastala odgovarajuća razdoblja privremene nesposobnosti.

Unatoč činjenici da Zakon br. 340-1 propisuje da se stipendija isplaćena za razdoblje studiranja uključuje u zaradu, uzimajući u obzir koja se izračunava mirovina, vlasti Mirovinskog fonda Ruske Federacije u svojoj praksi polaze od činjenica da se, sukladno Zakonu o radnim mirovinama (čl. 30. čl. 4.), razdoblje studiranja ne uračunava u ukupni radni staž koji se koristi pri utvrđivanju prava na mirovinu stečenih do 1. siječnja 2002. godine, te se stipendija ne može priznati. koristi se u izračunu plaće zaposlenika (E) za pretvaranje mirovinskih prava.

U praksi provedbe zakona postavlja se pitanje mogućnosti uračunavanja rodiljnih naknada u plaće (E) pri određivanju prava na mirovinu od 1. siječnja 2002. godine. Izvršitelj zakona, kojeg zastupa Mirovinski fond Ruske Federacije, daje negativan odgovor na ovo pitanje, što se ne čini sasvim logičnim, s obzirom na njegovo stajalište (i opravdanje za to) o pitanju uključivanja stipendije u sastav RF (vidi prethodni stavak), kao i stav Ustavnog suda Ruske Federacije. Činjenica je da su 20. ožujka 1997. (datum izmjena i dopuna Zakona br. 340-1) rodiljne naknade uključene u zaradu za izračun mirovine. Zakon o radnim mirovinama (podstavka 4. točka 4. članak 30.) predviđa uračunavanje razdoblja nesposobnosti za rad zbog trudnoće i poroda u ukupni radni staž za izračun koeficijenta staža (SC) u formuli za pretvaranje prava na mirovinu. Na temelju toga možemo zaključiti da ako je razdoblje za koje se računa primanje zaposlenika palo na razdoblje prije 20. ožujka 1997. godine, porodiljne naknade mogu biti uključene u iznos primanja; ako - nakon navedenog datuma, tada se ta naknada ne uračunava u plaću, a razdoblje rodiljnog dopusta se ne isključuje niti zamjenjuje drugim mjesecima.

Osobama koje su do 31. prosinca 2001. već imale radnu mirovinu zbog starosne, invalidske ili gubitka hranitelja, za utvrđivanje procijenjene visine radne mirovine, na njihov zahtjev, uzima se iznos njihove prosječne mjesečne plaće od može se uzeti u obzir utvrđena mirovina bila izračunata.

Potvrda i dokaz o zaradi

U skladu s Popisom dokumenata potrebnih za uspostavljanje radne mirovine, odobrenim Rezolucijom Ministarstva rada Rusije i Mirovinskog fonda Ruske Federacije od 27. veljače 2002. br. 16/19pa, dokumenti o prosječnoj mjesečnoj zaradi (AZ ) prilaže uz zahtjev građanina koji podnosi zahtjev za starosnu radnu mirovinu ) za 2000. - 2001. godinu ili za bilo kojih 60 uzastopnih mjeseci tijekom radnog vijeka do 1. siječnja 2002. godine.

Ako vrijeme za koje se prosječna mjesečna primanja uzimaju za izračun mirovine pada na razdoblje nakon registracije zaposlenika u sustav obveznog mirovinskog osiguranja u skladu sa Saveznim zakonom br. 27-FZ od 1. travnja 1996. „O individualnom (personaliziranom) prijava u sustav obveznog mirovinskog osiguranja”, tada se primanja potvrđuju izvatkom iz individualnog osobnog računa osiguranika, sastavljenog na temelju individualnih (personaliziranih) računovodstvenih podataka. Ako - za razdoblje prije registracije - potvrde izdane na propisan način od strane poslodavca ili državnih (općinskih) tijela na temelju primarnih knjigovodstvenih isprava.

U slučaju likvidacije poslodavca ili državnog (općinskog) tijela ili prestanka njihove djelatnosti iz drugih razloga, ove potvrde izdaje pravni sljednik, više tijelo ili arhivske organizacije.

U slučajevima predviđenim zakonom, za izračun mirovine prihvaćaju se i:

– potvrde o plaćanju po građanskopravnim ugovorima čiji je predmet obavljanje poslova i pružanje usluga s napomenom o uplati premije osiguranja;

- platne knjižice ili potvrde koje su izdala sindikalna tijela, uz čije su sudjelovanje sklopljeni ugovori o radu pojedinaca s pojedinim građanima, s iskazanim primanjima radnika i namještenika odgovarajuće struke i stručne spreme zaposlenih u državnim poduzećima i organizacijama javnih službi ;

- preslike osobnih računa koje su izdale arhivske organizacije.

Što je to individualno (personalizirano) knjigovodstvo, kada su zaposlenici bili upisani u njega kao osiguranici - vidi dio “Pojašnjavanje građanima prava na mirovinu. Preventivne mjere za otklanjanje povreda prava na mirovinu.”

U praksi su česte situacije da građani prije prijave u sustav državnog mirovinskog osiguranja ne mogu priložiti nikakve dokumente za utvrđivanje prosječne mjesečne plaće iz razloga što je primarnu ispravu o zaradi izgubio poslodavac, nije prenio na pravne sljednike ili nisu pohranjeni u arhivskim organizacijama u slučaju likvidacije poslodavca.

U zajedničkom informativnom pismu od 27. studenog 2001. br. 8389-YuL/LCh-06-27/9704B, Ministarstvo rada Ruske Federacije i Mirovinski fond Ruske Federacije preporučili su da tijela koja osiguravaju mirovine razmotre svaki slučaj gubitak u državnim i općinskim tijelima i organizacijama na komisijski način uz sudjelovanje predstavnika izvršnih vlasti konstitutivnih subjekata Ruske Federacije, lokalnih vlasti, poslodavaca, sindikalnih tijela, organa rada i teritorijalnih tijela mirovinskog fonda Ruske Federacije .

Ako se utvrdi da je radniku nastala šteta koja se izražava u nemogućnosti dodjele ili preračuna mirovine iz najisplativijeg iznosa prosječne mjesečne plaće, a tu štetu podliježe naknadi osoba koja je po službenoj dužnosti mora odgovarati za obveze proizašle iz nanošenja štete, oštećenima se moraju dati odgovarajuće preporuke za obraćanje sudu. Ako je nemoguće utvrditi uzrok štete (na primjer, u slučaju prirodnih katastrofa), tijela Mirovinskog fonda Rusije mogu prihvatiti dokumente koji neizravno potvrđuju stvarnu zaradu zaposlenika u ovom konkretnom poduzeću: registracijske kartice članova stranke i partijske iskaznice, iskaznice članova sindikata i sindikalne iskaznice, iskaznice članova komsomola i komsomolske karte, isplatne knjižice (platne liste), nalozi i drugi dokumenti iz kojih se može zaključiti o individualnoj naravi primanja zaposlenika.

Kao što se može vidjeti iz teksta pisma Ministarstva rada Rusije i Mirovinskog fonda Ruske Federacije, ovaj postupak za potvrdu zarade može se koristiti u vrlo ograničenim slučajevima (prema organizacijskom i pravnom obliku poslodavca - pravna osoba (samo državna i općinska tijela i organizacije) i razlozi gubitka potrebnih dokumenata (elementarne nepogode)). Stoga se u većini slučajeva osiguranici moraju obratiti sudu radi potvrde svojih primanja.

Trenutno su se pojavile poteškoće u vezi s mogućnošću potvrde (sudskim putem) zarade zaposlenika svjedočenjem.

Prije 1. siječnja 2010. razvijena je jedinstvena sudska praksa koja je dopuštala korištenje svjedoka kada su iscrpljeni drugi načini dokazivanja visine plaća. Dakle, u skladu sa stajalištem Vrhovnog suda Ruske Federacije, izraženim u Pregledu sudske prakse Vrhovnog suda Ruske Federacije za prvo tromjesečje 2005., u sudskim postupcima, primanje plaće u određenom iznosu (na temelju na temelju kojih se izračunavaju prosječne mjesečne plaće potrebne za određivanje osiguravajućeg dijela mirovine u slučaju utvrđivanja prava na mirovinu) u slučaju gubitka primarnih knjigovodstvenih isprava može se potvrditi bilo kojim drugim dokazom, uključujući svjedočenje.

1. siječnja 2010. stupile su na snagu izmjene i dopune uvedene Saveznim zakonom br. 213-FZ od 24. srpnja 2009. na Zakon o radnim mirovinama. Konkretno, stavak 3. čl. 30 sada sadrži naznaku da prosječna mjesečna primanja nisu potkrijepljena svjedočenjem. Istovremeno, Zakon o radnim mirovinama zadržao je pravilo (čl. 12., čl. 30.) o mogućnosti primjene postupka potvrđivanja primanja, koje je bilo utvrđeno i bilo na snazi prije stupanja na snagu Zakona o radnim mirovinama, tj. do 01.01.2002.

S jedne strane, mogućnost sudskog utvrđivanja iznosa plaće zaposlenika (ZR u formuli za pretvorbu prava na mirovinu) svjedočenjem trenutno proizlazi iz norme st. 12. čl. 30. Zakona o radnim mirovinama (koji jamči poštivanje načela pravne sigurnosti u mirovinskom zakonodavstvu, što je Ustavni sud Ruske Federacije više puta istaknuo u svojim odlukama), kao i iz obrazloženja Vrhovnog suda iz svoje presude. prethodne odluke.

Na temelju argumenata koje je prethodno koristio Vrhovni sud Ruske Federacije, kao i na činjenici da je mirovinsko zakonodavstvo na snazi do 1. siječnja 2002. (RF Zakon od 20. studenog 1990. br. 340-1 „O državnim mirovinama u Ruska Federacija”) nije sadržavala zabranu korištenja iskaza svjedoka pri potvrđivanju iznosa primanja, bilo bi logično pretpostaviti da problemi s utvrđivanjem iznosa plaća korištenih za pretvorbu mirovinskih prava stečenih prije 1. siječnja 2002. na temelju na svjedočenju, ne bi se trebalo pojaviti.

No, odgovarajući na pitanje o mogućnosti da se sudovi koriste iskazima svjedoka pri utvrđivanju pravne činjenice u sličnim pravnim odnosima (prilikom utvrđivanja naravi posla koji daje pravo na prijevremenu mirovinu) u Pregledu zakonodavstva i sudske prakse za drugom tromjesečju 2010., Vrhovni sud uputio je na zabranu utvrđenu novim izdanjem (od 01.01.2010.) Zakona o radnim mirovinama. Isti zaključak kasnije je ponovio Vrhovni sud Ruske Federacije iu Rezoluciji Plenuma od 11. prosinca 2012. br. 30.

Nažalost, ostaje nejasno je li Vrhovni sud ocjenjivao odnos između pravila o zabrani korištenja iskaza svjedoka i pravila st. 12. čl. 30. Zakona o radnim mirovinama, te smatra li Vrhovni sud pravilo o zabrani korištenja iskaza svjedoka primjenjivim na prošlost (tj. prije stupanja na snagu 1. siječnja 2010.) - za potvrđivanje primanja prije 1. siječnja 2002. koji služi za konverziju mirovinskih prava.

Činjenicu primanja plaće u određenom iznosu, ako je potrebno za dodjelu mirovine, može potvrditi sud u posebnom postupku (u skladu s člankom 264. Zakona o građanskom postupku Ruske Federacije). Međutim, ako dođe do spora oko prava na izračun mirovine iz najisplativije opcije prosječne mjesečne plaće, takav se spor mora riješiti tužbom (u skladu sa zahtjevima 3. dijela članka 263. Zakona o parničnom postupku). Ruske Federacije, što isključuje mogućnost razmatranja predmeta u posebnom postupku u slučaju spora o pravu).

Zaposlenik može na sudu potvrditi iznos zarade na bilo koji način koji nije zabranjen zakonom i bez pozivanja na razdoblje u kojem je zarada ostvarena (prije ili nakon prijave zaposlenika u računovodstveni sustav).

Primjer: izračunavamo omjer primanja (ZR/ZP) u formuli za preračunavanje mirovinskih prava

Građanin je odabrao mogućnost korištenja zarade za razdoblje od 60 mjeseci radnog staža. Dao je tijelu koje mu daje mirovinu potvrdu o zaradi (u rubljima) za razdoblje od 01.05.1985. – 30.04.1990. za izračun plaće:

|

godine mjeseca |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

siječnja |

||||||

|

veljača |

||||||

|

ožujak |

||||||

|

travanj |

||||||

|

svibanj |

||||||

|

lipanj |

||||||

|

srpanj |

||||||

|

kolovoz |

||||||

|

rujan |

||||||

|

listopad |

||||||

|

studeni |

||||||

|

prosinac |

||||||

|

UKUPNO, rub. |

2240 |

2980 |

3760 |

3630 |

4430 |

1700 |

Prosječna mjesečna plaća zaposlenog (ZR) = (2240+2980+3760+3630+4430+1700)/60 mjeseci. = =18740 / 60 mjeseci. = 312 rubalja

Podatke o prosječnoj plaći u zemlji za isto razdoblje (ZP) preuzimamo iz tablice u nastavku.

Tablica 8. Prosječna mjesečna plaća u zemlji za preračunavanje mirovinskih prava u procijenjeni mirovinski kapital

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Prosječna mjesečna plaća u državi (ZP) za isto razdoblje (01.05.1985. – 30.04.1990.) =

= (199,2*8 +206,1*12 + 214,4*12 + 233,2*12 + 263*12 + 303*4) / 60 mjeseci. =

= (1593,6+2473,2+2572,8+2798,4+3156+1212)/60 mjeseci. = 230,1 rublja

Dakle, koeficijent zarada (ZR/ZP) bit će jednak: ZR/ZP = 312 / 230,1 = 1,356.

No, s obzirom da on prema Zakonu ne može biti veći od 1,2, u formuli za preračun mirovinskih prava primijenit će se vrijednost 1,2.

________________________________________

Plaćanje doprinosa za osiguranje mirovinskom fondu Ruske Federacije prije 1. siječnja 2002. jednako je plaćanju državnih doprinosa za socijalno osiguranje, jedinstvenog socijalnog poreza (doprinosa) i jedinstvenog poreza na pripisani dohodak za određene vrste djelatnosti.

Uvedeni su zakonima o tarifama doprinosa u državne društvene izvanproračunske fondove za odgovarajuću kalendarsku godinu.

Objašnjenje Ministarstva rada i socijalnog razvoja Ruske Federacije od 18. kolovoza 2000. br. 8 „O postupku pripreme dokumenata o prosječnim mjesečnim primanjima u svrhu isplate mirovina, uzimajući u obzir iznose isplaćene za privremenu nesposobnost, kao kao i osnovnog i dodatnog dopusta.”

Rezolucija Ustavnog suda Ruske Federacije od 29. siječnja 2004. br. 2-P.

Odobreno odlukama Predsjedništva Vrhovnog suda Ruske Federacije od 4., 11. i 18. svibnja 2005., vidi također Odluku Vrhovnog suda Ruske Federacije od 19. veljače 2001. u predmetu br. 59-B01-1k .

Umjetnost. 60 Zakona o građanskom postupku Ruske Federacije predviđa: okolnosti slučaja, koje se, u skladu sa zakonom, moraju i mogu potvrditi određenim dokaznim sredstvima, ne mogu se potvrditi nikakvim drugim dokazima.

Konkretno, u dekretima od 5. studenog 2002. br. 320-O i od 3. listopada 2006. br. 471-O, dekretima od 29. siječnja 2004. br. 2-P i od 3. lipnja 2004. br. 11-P .

Vidi referencu 45.

Odobreno odlukom Predsjedništva Vrhovnog suda Ruske Federacije od 15. rujna 2010.

Zbroj prosječnih mjesečnih plaća u zemlji u zemlji za svibanj-prosinac 1985.

Minimalna plaća (minimalna plaća) na državnoj razini odobrena je odgovarajućim saveznim zakonom. Minimalna plaća vrijedi u cijeloj Rusiji i ne može biti manja od egzistencije radno sposobnih građana za 2. tromjesečje prethodne godine za potrebe izračuna plaća (članak 1. Zakona o minimalnim plaćama od 19. lipnja 2000. broj 82-FZ). Drugim riječima, zaposlenik koji je stvarno odradio standardno vrijeme utvrđeno ugovorom o radu ne može primiti plaću manju od utvrđene minimalne plaće. Ako poslodavac isplaćuje plaću manju od minimalne plaće, prijeti mu novčana kazna prema stavku 6. čl. 5.27 Zakon o upravnim prekršajima:

- od 10 000 do 20 000 rub. o dužnosnicima;

- od 30 000 do 50 000 rub. za pravna lica;

- od 1000 do 5000 rubalja. za samostalne poduzetnike koji posluju bez osnivanja pravne osobe.

Ako prethodno ni socijalni ni financijski odjeli Ruske Federacije, ni parlamentarci nisu mogli utvrditi usklađenost minimalne plaće s egzistencijalnom razinom, tada je u ožujku 2018. predsjednik Ruske Federacije potpisao Zakon br. 41-FZ od 03.07.2018. , čijim normativima je utvrđeno da će od 01.05.2018.godine minimalna plaća biti jednaka egzistencijalnom minimumu radno sposobnog stanovništva za 2. kvartal prošle godine.

Tako Minimalna plaća od 1. svibnja 2018. iznosila je 11.163 rublja. Ministarstvo rada odobrilo je troškove života za 2. kvartal 2018. u iznosu od 11.280 rubalja. A budući da su troškovi života za 2. kvartal 2018. jednaki minimalnoj plaći za 2019., tada od 01.01.2019. vrijednost savezne minimalne plaće iznosi 11 280 rubalja.

Isto vrijedi i za minimalnu plaću za 2020. To je jednako troškovima života za 2. kvartal 2019., što je 12.130 rubalja. (vidi naredbu Ministarstva rada od 09.08.2019. br. 561n)

Minimalnom plaćom reguliraju se ne samo plaće, već i visina naknada (uključujući rodiljne naknade), a do kraja 2017. godine i visina doprinosa za samostalne poduzetnike. Pogledajmo kako se minimalna plaća mijenjala u razdoblju od 2013. do 2018. godine.

Minimalna plaća za 2015-2018 u Rusiji

Minimalna plaća u 2015. bila je 5.965 rubalja. (Članak 1. Zakona Ruske Federacije od 1. prosinca 2014. br. 408-FZ).

Minimalna plaća 2016., uvedena 1. siječnja 2016., iznosila je 6.204 rublja. (Članak 1. Zakona Ruske Federacije od 14. prosinca 2015. br. 376-FZ). Od 01.07.2016 povećana je na 7500 rubalja. (Članak 1. Zakona Ruske Federacije od 2. lipnja 2016. br. 164-FZ).

Od početka 2017. vrijednost minimalne plaće nije se promijenila, ostajući jednaka vrijednosti od 7.500 rubalja, na snazi od 01.07.2016. Međutim, od 1. srpnja 2017. minimalna plaća porasla je na 7800 rubalja. (Članak 1. Zakona Ruske Federacije od 19. prosinca 2016. br. 460-FZ).

Od siječnja 2018. minimalna plaća porasla je na 9489 rubalja. Od 01.05.2018, kao što je gore navedeno, 11.163 rubalja.

O ulozi minimalne plaće u određivanju plaća pročitajte u materijalu „Sv. 135 Zakon o radu Ruske Federacije: pitanja i odgovori" .

Koje je promjene pretrpjela minimalna plaća u 2015.-2016. u odnosu na egzistencijalni minimum?

Minimalna plaća za 2015. i 2016. godinu nije toliko rasla koliko su rasli troškovi života. Stoga se vrijednost omjera između njih smanjila i iznosi:

- 57% troškova života u 2015. godini;

- 63% troškova života na početku 2016. godine;

- 76% troškova života u 3. kvartalu 2016.

Kolika je minimalna plaća u 2014

Kao što je gore navedeno u skladu s čl. 133 Zakona o radu, minimalna plaća u 2014. (kao iu svim ostalim godinama) ne bi trebala biti manja od egzistencijalnog minimuma utvrđenog za radno sposobne osobe u Rusiji. Međutim, u 2014. godini troškovi života utvrđeni za radno sposobnu osobu porasli su s 8.283 na 8.885 rubalja. U isto vrijeme, minimalna plaća u 2014. godini iznosila je samo 5.554 rublja.

Koje su se promjene minimalne plaće dogodile u 2013

Minimalna plaća u 2013. godini iznosila je 5205 rubalja, što je 39,4 puta više nego početkom 2000. godine. Minimalna plaća u 2013. godini u Rusiji iznosila je 68,2% egzistencijalnog minimuma za radno sposobne osobe za isto razdoblje. Istovremeno je 2000. godine minimalna plaća bila 9,33 puta manja od egzistencije za radno sposobne osobe.

Ovakva prekoračenja tumače se činjenicom da se minimalna plaća do 2010. godine koristila ne samo za reguliranje visine plaća, već i za određivanje visine raznih društveno značajnih naknada. U razdoblju 2013. – 2014. omjer između minimalne plaće i egzistencijalnog minimuma fluktuira oko 67 – 68%, ne pokazujući značajnu pozitivnu dinamiku.

Granična osnovica za obračun doprinosa u mirovinski fond 2014.-2018. i minimalna plaća

Visina minimalne plaće u 2014. godini počela se koristiti pri izračunu iznosa premije osiguranja za samostalne poduzetnike, a taj se postupak primjenjivao do kraja 2017. godine, unatoč tome što su premije osiguranja od 2017. godine došle pod kontrolu poreznih vlasti. i počeo je podlijegati odredbama odgovarajućeg poglavlja Poreznog zakona Ruske Federacije.

Postupak za obračun doprinosa koje pojedinačni poduzetnici plaćaju fondovima podrazumijevao je da se minimalna plaća utvrđena na početku poreznog razdoblja pomnoži s 12 mjeseci i stopom osiguranja državnog fonda (PFR, MHIF). Ako prihod koji je primio poduzetnik za godinu prelazi iznos od 300.000 rubalja. od iznosa ovog viška, morao je platiti još 1% (podklauzula 1, klauzula 1, članak 430 Poreznog zakona Ruske Federacije).

Više o premijama osiguranja i drugim plaćanjima samostalnih poduzetnika pročitajte u ovome članak .

Tablica minimalnih plaća po godinama

Tablica minimalne plaće također je prikladna jer možete vidjeti ne samo vrijednost pokazatelja, već i pratiti njegovu dinamiku.

|

Minimalna plaća za 2013. godinu iznosi 5.205 rubalja. (odobreno u prosincu 2012.) |

|

Minimalna plaća u 2014. godini iznosi 5554 rublja. (odobreno u prosincu 2013.) |

|

Minimalna plaća u 2015. godini iznosi 5.965 rubalja. (odobreno u prosincu 2014.) |

|

|

|

|

Od 01.01.2019 - 11 280 rub. |

|

Od 01.01.2020 - 12 130 rub. |

Kolika je minimalna plaća u 2019. u najvećim regijama

Sukladno čl. 133.1 Zakona o radu, vlade konstitutivnih entiteta Federacije mogu potpisati regionalne sporazume s udrugama sindikata i poslodavaca, kojima se utvrđuje lokalna razina minimalne plaće.

VAŽNO! Regionalna minimalna plaća ne može biti niža od minimalne plaće utvrđene saveznim zakonodavstvom.

Ako je subjekt utvrdio vlastitu minimalnu plaću, tada plaća zaposlenika koji je odradio standardno radno vrijeme ne može biti niža od regionalne minimalne plaće.

Razmotrimo vrijednosti minimalne plaće u 2019. u regijama Ruske Federacije (od 1. rujna 2019.):

- Minimalna plaća za Moskvu je 19.351 rublja.

- U Sankt Peterburgu je minimalna plaća 18.000 rubalja.

- Maksimalna vrijednost minimalne plaće u središnjem okrugu zabilježena je u moskovskoj regiji na razini od 14.200 rubalja.

- Maksimalna minimalna plaća u Južnom federalnom okrugu zabilježena je na 12.030 rubalja. u Krasnodarskoj oblasti.

- U gotovo svim ostalim sastavnim entitetima Ruske Federacije minimalna plaća za 2019. jednaka je federalnom prosjeku od 11.280 rubalja. U nizu regija potrebno je uzeti u obzir regionalne koeficijente.

Rezultati

Minimalna plaća za 2020. povećana je na 12.130 rubalja. U 2019. godini iznosi 11 280 rubalja. Od svibnja 2018. minimalna plaća postala je jednaka životnoj razini radno sposobnog stanovništva za 2. kvartal 2017. i iznosila je 11.163 rublja. Regije također imaju pravo odrediti minimalnu plaću, ali ona ne može biti niža od federalne.

Pozdrav, dragi urednici! Imam pitanje o visini svoje mirovine. Početkom rujna ove godine proslavio sam 60. rođendan. Dodijeljena mi je mirovina od 9264,60 rubalja. S 40 godina radnog staža očekivao sam više. Zato sada nastavljam raditi. Koliko god sam pokušavao sam dokučiti je li mi mirovina ispravno obračunata, nije mi bilo jasno odakle taj iznos. Moji podaci su sljedeći: od 01.01.2002. imam staž od 32 pune godine, uključujući 21 godinu prije 01.01.1991. Prosječna mjesečna plaća za 2000. - 2001. god iznosio je 2795,60 rubalja. prema izvatku s mog osobnog računa u mirovinskom fondu (izračunava na recepciji stručnjak iz mirovinskog odjela). Doprinosi za osiguranje od 01.01.2002. do dana dodjele mirovine (našao sam i ovaj iznos u izjavi) - 383.705 rubalja. Molim Vas da mi objasnite kako mi je obračunata tolika mirovina. A. I. Seregin.

KOJA JE FORMULA ZA IZRAČUN?

Podsjećam vas da se od 1. siječnja 2010. godine starosna radna mirovina (označena simbolom P) za građane koji su počeli raditi prije 1. siječnja 2002. određuje po formuli: P = FBI + SCH1 + CH2 + .SV.

FBI je fiksni osnovni iznos mirovine, određuje ga država u fiksnom iznosu.

SCH1 je osiguravajući dio mirovine koji se izračunava iz radnog staža i zarade za razdoblje rada do 2002. godine.

SCH2 - osiguravajući dio mirovine, koji se izračunava iz iznosa doprinosa za osiguranje poslodavca za razdoblje rada od 2002. godine do datuma dodjele mirovine.

SV - iznos valorizacije, određen kao postotak SP1. Ovaj postotak ovisi o punom stažu prije 1991. godine.

Pri posljednjoj indeksaciji radnih mirovina od 1. veljače 2011. FBI starosna radna mirovina postavljena je na 2963,07 rubalja.

Sada izračunajmo preostale članove u formuli za izračun.

SC = 0,55 (za 25 godina rada za muškarca prije 2002.) + 0,07 (za 7 godina rada iznad 25 godina) = 0,62.

Sada izračunavamo omjer prosječne mjesečne plaće čitatelja i prosječne plaće u zemlji za isto razdoblje.

Prosječna plaća u Rusiji (ZP) za 2000. i 2001. godinu, prema statistici, iznosila je 1494,5 rubalja.

Ispada da je odnos primanja (ZR) i prosječne plaće u zemlji (ZP) za isto razdoblje:

Plaća: Plaća = 2795,60 rub.: 1494,50 rub. = 1,87.

Kao što vidite, Serjoginov omjer plaće je povoljan - viši od maksimalno mogućeg omjera od 1,2 predviđenog za mirovine za rad u normalnim uvjetima.

Iznimka je zakonom utvrđena samo za "sjevernjake", za njih može biti veća - od 1,4 do 1,9 (ovisno o vrsti rada u kojoj se regiji Sjevera dodjeljuje mirovina).

Umjetnost. 30 Saveznog zakona "O radnim mirovinama u Ruskoj Federaciji"

Treba podsjetiti da je Vlada Ruske Federacije za izračun mirovinskog kapitala 1. siječnja 2002. godine utvrdila prosječnu mjesečnu plaću u Ruskoj Federaciji (jednaku za sve). To je 1671 rublja.

Veličina SCH1 od 01.01.2002 izračunava se pomoću formule:

SCH1 = SK x (ZR:ZP) x 1671 rub. - 450 rub.

450 rub. - visina osnovnog dijela mirovine od 1. siječnja 2002. (također je jednaka za sve umirovljenike).

Na temelju toga, SCH1 od 01.01.2002 = (0,62x1,2x1671 rubalja) - 450 rubalja. = 793,22 rub.

Da bismo to učinili, indeksiramo (povećavamo) iznos SCH1 primljen od 1. siječnja 2002. svim koeficijentima indeksacije mirovinskog kapitala od 2002. do 2011. godine.

SCH1 na datum dodjele mirovine = 793,22 rubalja. x 4,2542 = 3374,52 rub.

Treća komponenta mirovine je SCH2. Da bi se to izračunalo, premije osiguranja koje je poslodavac obračunao na dan dodjele mirovine moraju se podijeliti s brojem “mjeseci doživljenja”. Iz pisma znamo da je autorov iznos obračunatih premija osiguranja, uzimajući u obzir indeksacije, na dan imenovanja iznosio 383.705 rubalja.

Veličina očekivanog razdoblja isplate (T) ovisi o godini u kojoj je starosna mirovina određena.

Za mirovine u 2011. godini utvrđeno je 224 mjeseca. Dakle, veličina SB2 autora pitanja bila je:

SC2 = 383 705 RUB: 204 mjeseca. = 1880,91 rub.

Tablica prosječnih plaća u RSFSR-u 1970-90.

IZNOS VALORIZACIJE

Poznavajući SCH1 sada možemo odrediti još jednu sastavnicu mirovine - valorizacijski iznos (SV).

Prvo izračunavamo postotak valorizacije mirovine čitatelja Serjogina: 10% (za staž prije 2002.) + 21% (za 21 godinu staža prije 1991.) = 31% (0, 31).

SV = 3374,52 rub. (veličina SCh1) x 0,31 = 1046,10 rub.

REZIMIRATI

Zbrajamo primljene iznose i dobivamo veličinu mirovine našeg čitatelja A.I. Seregina:

P = 2963,07 + 3374,52 + 1880,91 + 1046,10 = 9264,60 rub.

AKO JE 2000.-2001 NISI IMAO PLATU...

Može se pokazati da je 2000.-2001. iz nekog razloga niste radili ili je vaša prosječna plaća u tom razdoblju bila manja od 1794 rubalja. (prosječna plaća u zemlji tijekom ovih godina je 1494,50 rubalja x 1,2). Tada ćete morati predati potvrdu o plaćama za bilo kojih 60 mjeseci prije 1. siječnja 2002.

Visina mirovine uzima u obzir omjer plaće umirovljenika i državnog prosjeka za isto razdoblje.

Donosno razdoblje možete sami utvrditi usporedbom podataka iz certifikata sa statističkim prosjekom (vidi tablice 1 i 2).

Recimo da vam je izdana potvrda o plaći od 60 mjeseci za razdoblje rada od 1. srpnja 1979. do 30. lipnja 1984. Sve obračunate plaće sa potvrde o plaći zbrajamo i dijelimo sa 60 mjeseci.

Nakon tako jednostavnih izračuna, ispada, na primjer, da je vaša prosječna plaća tijekom ovih godina bila 198,50 rubalja.

Sada iz tablice određujemo prosječnu plaću u zemlji za isto razdoblje.

Prosječna plaća u Ruskoj Federaciji iz tablice za razdoblje od 01.07.1979. do 30.06.1984 = (168,4 rubalja x 6 mjeseci + 174,0 rubalja x 12 mjeseci +178,3 x 12 + 184, 0 x 12 + 188,3 x 12 + 193,2 rub. x b mjesec): 60 mjeseci. = 181,08 rub.

Izračunavamo omjer primanja koji će se uzeti u obzir u mirovini:

198,50:181,08 = 1,096 (a maksimum po zakonu je 1,2). Što učiniti u takvoj situaciji? Pokušajte pronaći unosniju opciju za zaradu tijekom sljedećih 5 godina.

Tablica prosječne plaće u Ruskoj Federaciji

za izračun visine mirovine od 1991. do 2001. godine.

|

Unovčiti |

Tisuću trljati. |

|||||||||||

|

Godine |

||||||||||||

|

siječnja |

||||||||||||

|

veljača |

||||||||||||

|

ožujak |

||||||||||||

|

travanj |

||||||||||||

|

lipanj |

||||||||||||