Od roku 2015 sa dôchodky v Ruskej federácii počítajú novým spôsobom. Teraz výška dôchodku a nárok naň závisí od počtu bodov. Poďme sa na to pozrieť bližšie.

Z čoho pozostáva dôchodok?

Poistný dôchodok (predtým nazývaný pracovný dôchodok) sa vypočíta podľa vzorca:

počet bodov * cena jedného bodu.

Náklady sa každoročne menia a sú schválené nariadením vlády. Nárok na dôchodkové zabezpečenie majú tí občania, ktorí počas pracovného života získali aspoň tridsať bodov. Celkový dôchodok zahŕňa poistnú časť a pevnú platbu (predtým základnú časť). Výška fixnej platby sa schvaľuje aj na úrovni štátu.

To znamená, že je potrebné počítať iba body. A ich počet závisí od platu.

Konverzia dôchodkových práv nadobudnutých pred rokom 2002

- skúsenosti do roku 2002;

- priemerný mesačný zárobok (od roku 2000 do roku 2001 alebo 60 mesiacov pred rokom 2002);

- skúsenosti do roku 1991

Prvý ukazovateľ sa berie do úvahy vo forme koeficientu skúseností. Nesmie presiahnuť 0,75.

- Muž začal pracovať v januári 1976. Celková prax - 26 rokov. Koeficient seniority je 0,55 + 0,01 * (26-25), čiže 0,56.

- Pre ženu za rovnakých podmienok vyzerá výpočet takto: 0,55 + 0,01 * (26-20), čiže 0,61.

- Ak je prax menej ako 20 rokov (u žien) alebo 25 rokov (u mužov), koeficient dĺžky služby je 0,55.

Výpočet priemerného zárobku na dôchodok sa vykonáva prostredníctvom „zárobkového pomeru“. Ide o pomer priemernej mesačnej mzdy občana k priemernej mesačnej mzde v štáte za rovnaké časové obdobie.

Občan predložil dôchodkovému fondu potvrdenie o mzde za 60 mesiacov od 5. 1. 1986 do 30. 4. 1991.

Priemerný zárobok pri výpočte dôchodku sa vypočíta podľa vzorca:

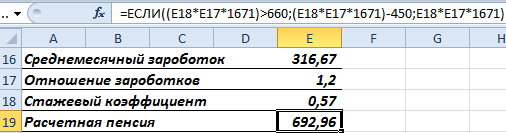

Priemerná mesačná mzda v krajine je 230,1.

Pomer zárobkov: 1,2. Zákon stanovil maximálnu hranicu pre tento koeficient: 1,2. Preto sa pri posudzovaní dôchodkových práv neberie do úvahy 1,38, ale 1,2.

Ako určiť výšku dôchodku na základe priemerného zárobku (pomer príjmov):

- Odhadovaný dôchodok pre občanov s koeficientom odpracovanosti nad 0,55 sa vypočíta ako súčin koeficientu odpracovanosti, koeficientu priemerného mesačného platu a 1671 rubľov. Ak je výsledná hodnota nižšia ako 660 rubľov, musíte odpočítať 450 rubľov. Suma 1671 rubľov je SWP - priemerná mesačná mzda v Rusku za obdobie 07/01/01-09/30/01 (konštantná hodnota);

- Ak je koeficient dĺžky služby 0,55, použije sa vzorec vo forme: (0,55 * koeficient priemernej mesačnej mzdy * 1671 - 450) * (skúsenosti do roku 2002 / 25). Toto je pre mužov. U žien je druhý násobiteľ (skúsenosť do 2002/20). Ak je vypočítaná hodnota nižšia ako 660 rubľov, potom pre mužov - 210 * (skúsenosti do 2002/25), pre ženy - 210 * (skúsenosti do 2002/20).

Žena odišla do dôchodku v roku 2015. Celková prax - 35 rokov. Do roku 2002 – 22 rokov To je viac ako dvadsať rokov. To znamená, že vzorec na výpočet koeficientu skúseností je nasledujúci:

Predpokladajme, že pomer zárobkov je 1,2. Keďže koeficient dĺžky služby je väčší ako 0,55, vzorec pre vypočítaný dôchodok vyzerá takto:

Žena sa zamestnala v roku 1980. Pracovnú prax má teda do roku 1991. Pri zohľadnení valorizácie bude potrebné k vypočítanému dôchodku pripočítať 10 % a za každý celý odpracovaný rok do roku 1991 1 %.

Pracovala 11 rokov od roku 1980 do roku 1991.

Dôchodkový kapitál sa každoročne indexuje. K 31. decembru 2014 bola hodnota indexu 5,6148. Nájdime dôchodkové práva v rubľoch za obdobie pred rokom 2002, berúc do úvahy bonusy a indexáciu:

Prepočítajme to na body. Aby ste to dosiahli, musíte vydeliť číslom 64,1.

Ide o súčasť dôchodkových práv občanov do roku 2002. Pri výpočte dôchodku sa počet bodov vynásobí hodnotou 1 bodu akceptovanou v deň výpočtu.

Výpočet IPC za obdobie od roku 2002 do roku 2015.

- Je potrebné zistiť výšku prevedeného poistného za dané obdobie.

- Poistná časť pracovného dôchodku sa počíta k 31. decembru 2014: výška odvodov / 228 (doba prežitia).

- Nájdeme IPK: poistná časť / 64.1.

Inými slovami: poistná časť pracovného dôchodku je dôchodok vypočítaný podľa „starých“ pravidiel „mínus“ financovaná časť a fixný doplatok (stanovený štátom).

Dôchodkové body od roku 2015

Vypočítané za každý rok pracovných skúseností. Na výpočet sa berie mzda, z ktorej sa vypočítava poistné. Príspevky do FS – 22 %. 16 % ide na tvorbu poistnej (10 %) a financovanej (6 %) časti starobného pracovného dôchodku. Predpokladajme, že občan nechce tvoriť financovanú časť samostatne.

Ak chcete zistiť počet bodov získaných v roku 2015, musíte:

IPC za rôzne obdobia sa sčítajú a vynásobia bodovou hodnotou prijatou ku dňu odchodu do dôchodku.

Ide o zjednodušený výpočet bez zohľadnenia zvyšujúcich sa faktorov, prerušenia prevádzky atď.

Štátna regulácia v Rusku má v súlade s ústavou sociálny charakter na tieto účely bol zavedený štandard minimálnej mzdy – minimálna mzda v Rusku; Pojem „základná hodnota“ zodpovedá pojmu „minimálna mzda“ alebo skrátene minimálna mzda.

Aká je minimálna mzda v Rusku

Minimálna mzda (skrátene MROT) je stanovená minimálna mzda za hodinu, deň alebo mesiac (rok), ktorú zamestnávateľ môže (musí) zaplatiť svojmu zamestnancovi a za ktorú môže zamestnanec legálne predať svoju prácu.

- Minimálna mzda môže byť stanovená legislatívne a neformálne, napríklad podpísaním odvetvovej zmluvy medzi odborovou organizáciou a konsolidovaným zamestnávateľom (tarifná zmluva).

- Hoci sa v mnohých krajinách uplatňuje minimálna suma, neexistuje jasný konsenzus o výhodách a škodách, ktoré takéto minimum prináša.

Minimálna mzda je upravená federálnym zákonom z 19. júna 2000 č. 82-FZ „O minimálnej mzde“ a čl. 133 Zákonníka práce Ruskej federácie. Regulácia sa zároveň vykonáva na federálnej a regionálnej úrovni.

Kto a ako ho inštaluje?

V súlade s federálnym zákonom z 19. júna 2000 č. 82-FZ „O minimálnej mzde“ minimálnu mzdu v Rusku na federálnej úrovni stanovuje iba vláda.

Podľa čl. 133.1 Zákonníka práce Ruskej federácie je minimálna mzda na regionálnej úrovni určená uzavretím tripartitných dohôd medzi zástupcami odborových zväzov, zamestnávateľov a vládnych orgánov ustanovujúcich subjektov.

Legislatíva nestanovuje konkrétny dátum. Minimálna mzda sa mení podľa osobitného uznesenia vlády Ruskej federácie.

Čo sa poskytuje

Minimálna mzda stanovená federálnym zákonom je zabezpečená:

- organizácie financované z federálneho rozpočtu - na úkor federálneho rozpočtu, mimorozpočtových fondov, ako aj prostriedkov získaných z podnikateľských a iných činností generujúcich príjmy;

- organizácie financované z rozpočtov zakladajúcich subjektov Ruskej federácie - na úkor rozpočtov zakladajúcich subjektov Ruskej federácie, mimorozpočtových fondov, ako aj prostriedkov získaných z podnikateľských a iných činností generujúcich príjmy;

- organizácie financované z miestnych rozpočtov - na úkor miestnych rozpočtov, mimorozpočtových fondov, ako aj prostriedkov získaných z podnikania a iných príjmovotvorných činností;

- iní zamestnávatelia - na vlastné náklady.

Ovládané od

Dodržiavanie noriem minimálnej mzdy monitorujú:

- Ministerstvo práce a sociálnej ochrany

- Finančné úrady

- Štátny inšpektorát práce

- orgány prokuratúry.

Postavenie odborov

Federácia nezávislých odborových zväzov Ruskej federácie verí

« Skutočnosť, že minimálna mzda by mala byť vypočítaná nie nižšia ako životné minimum, je bezpodmienečná. Aké je však životné minimum? Životné minimum, ktoré sa teraz počíta, sa vypočítava pomocou chybnej metodiky, ktorú v roku 1991 zaviedla prvá Gajdarova vláda ako krízovú metodiku na použitie do šiestich mesiacov. Prešlo 20 rokov a stále sa používa. V skutočnosti ide o úroveň fyziologického prežitia. Nedá sa to nazvať reálnou minimálnou mzdou«.

Regionálna minimálna mzda

Vzhľadom na rozdielnu životnú úroveň medzi regiónmi Ruska sa v článku 133.1 Zákonníka práce Ruskej federácie ustanovuje právo regionálnych orgánov stanoviť si vlastné minimum.

Ako a kým je inštalovaný v regióne

Minimálna mzda na regionálnej úrovni je stanovená dohodou troch strán: vlády zakladajúceho subjektu Ruskej federácie, združenia odborových zväzov a združenia zamestnávateľov (zväzu priemyselníkov a podnikateľov).

Všetci zamestnávatelia v kraji sa automaticky stávajú zmluvnými stranami takejto dohody, ak nezašlú písomné odôvodnené odmietnutie do 30 dní odo dňa jej oficiálneho zverejnenia v regionálnych médiách.

Konkrétnu minimálnu mzdu sa dozviete na štátnom inšpektoráte práce pre kraj alebo v regionálnych médiách na internete.

Spojenie minimálnej mzdy a životného minima

Vladimir Putin podpísal zákon z 28. decembra 2017 číslo 421-FZ o zvýšení minimálnej mzdy na životné minimum od 1. januára 2019 a v roku 2018 navrhol urýchliť integráciu ukazovateľov od 11. mája 2018.

Ministerstvo práce a sociálnej ochrany schválilo, že federálna minimálna mzda v Rusku bude od 1. mája 2018 stanovená na úrovni životného minima pracujúceho obyvateľstva v Rusku ako celku za druhý štvrťrok predchádzajúceho roka.

Načo sa to používa?

Minimálna suma používaná na reguláciu miezd v Ruskej federácii, ako aj na určenie výšky dávok pri dočasnej invalidite. Tento ukazovateľ odpovedá na otázku, koľko a akú minimálnu mzdu by mal zamestnávateľ vyplácať zamestnancovi v Rusku, s výnimkou Petrohradu a Moskvy (stanovené samostatne).

Vyplácať nemocenskú dovolenku a materské dávky na základe minimálnej mzdy v štyroch prípadoch:

- zamestnanec nemá vo výplatnom termíne žiadny zárobok;

- priemerný zárobok je nižší ako minimálna mzda;

- doba poistenia zamestnanca je kratšia ako šesť mesiacov;

- zamestnanec porušil práceneschopnosť bez vážneho dôvodu.

Minimálna mzda sa používa aj na určenie výšky daní, poplatkov, pokút a iných platieb, ktoré sa vypočítavajú v súlade s legislatívou Ruskej federácie v závislosti od minimálnej sumy.

Zamestnávatelia nemajú právo vyplácať zamestnancom mesačnú mzdu v nižšej ako je ustanovená suma. Je pravda, že ak zamestnanec pracuje na čiastočný alebo čiastočný úväzok, potom môže mesačne dostať sumu, ktorá je nižšia ako minimálna mzda, a tu neexistujú žiadne legislatívne prekážky.

Minimálna mzda podľa rokov v Rusku

Ukazovateľ používaný na reguláciu miezd a určenie výšky dávok pri dočasnej invalidite, tehotenstve a pôrode, ako aj na iné účely povinného sociálneho poistenia.

|

Obdobie, z ktorého |

Minimálne množstvo |

normatívny akt, |

|---|---|---|

| od 1. januára 2019 | 11 280,00 | federálny zákon 28.12.2017 číslo 421-FZ |

| od 1. mája 2018 | 11 163,00 | federálny zákon zo dňa 07.03.2018 číslo 41-FZ |

| 9 489,00 | federálny zákon zo dňa 28.12.2017 číslo 421-FZ |

|

| 7 800,00 | federálny zákon zo dňa 19.12.2016 číslo 460-FZ |

|

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

|

čl. 1 federálny zákon |

||

Mzda za posúdenie dôchodkových práv nadobudnutých pred 1. januárom 2002

Takže pre poistencov, ktorí majú dôchodkové práva nadobudnuté pred 1. januárom 2002, sa na výpočet sumy poistnej časti starobného pracovného dôchodku použije vypočítaný dôchodkový kapitál (PC1) vo vzorci na určenie, ktorý priemer používa sa mzda poistenca (ZR).

Obdobia zárobku používané na výpočet dôchodkov pri premene dôchodkových práv

Priemerný mesačný zárobok poistenca (AP) je možné predložiť za nasledujúce obdobia práce alebo služby (okrem povinnej vojenskej služby), ktoré nastali pred 1. januárom 2002:

1) za roky 2000-2001;

2) za akýchkoľvek 60 po sebe nasledujúcich mesiacov (zárobky za 60 mesiacov môžu zahŕňať aj príjmy za obdobie 2000-2001);

3) u osôb, ktoré už mali k 31. decembru 2001 ustanovený pracovný dôchodok, možno prihliadať na výšku priemerného mesačného zárobku, z ktorého sa vypočítava ustanovený dôchodok.

ü Napríklad zákon Ruskej federácie z 3. apríla 1992 umožnil v roku 1993 (na žiadosť dôchodcu) vypočítať priemerný mesačný zárobok na priznanie alebo prepočet dôchodku za posledných 12 mesiacov práce (služby ) pred podaním žiadosti o dôchodok alebo jeho prepočtu. Tento zárobok bolo možné prijať za prácu najskôr od 1. januára 1992 do 30. decembra 1993 vrátane. Ak bol dôchodcovi priznaný dôchodok k 31. decembru 2001 podľa tohto pravidla, potom je možné poberať zárobok (ZR) v prepočítacom vzorci za uvedené 12-mesačné obdobie.

Z počtu mesiacov, za ktoré sa vypočítava priemerný mesačný zárobok (na žiadosť osoby žiadajúcej o dôchodok) sú vylúčené nasledujúce obdobia, ktoré môžu byť nahradené inými obdobiami, ktoré im bezprostredne predchádzajú alebo nasledujú:

- neúplné mesiace práce z dôvodu jej nástupu alebo skončenia nie od prvého dňa v mesiaci

- mesiace vrátane neúplných mesiacov, v ktorých by z objektívnych príčin mohlo dôjsť k zníženiu mzdy: dovolenka v súvislosti so starostlivosťou o dieťa do troch rokov veku, invalidita, poberanie náhrady škody spôsobenej úrazom alebo inou škodou na zdravie, starostlivosť o zdravotne postihnutú osobu I. skupiny, zdravotne postihnuté dieťa alebo staršiu osobu, ktorá potrebuje vonkajšiu starostlivosť na základe záveru liečebného ústavu.

V praxi orgánov činných v trestnom konaní dochádza k situáciám, keď v jednotlivých (personalizovaných) účtovných údajoch za obdobie 2000-2001, ktoré je kratšie ako 24 mesiacov, pripadá celé obdobie pracovnej činnosti poistenca len na uvedené obdobie. Výpočet priemerného mesačného zárobku (PM) je v tomto prípade možný na základe skutočne odpracovaných mesiacov.

Príklad. 16-mesačná pracovná aktivita občana sa vyskytovala len v období rokov 2000-2001. V tomto prípade možno jeho zárobok za uvedené obdobie rozdeliť na skutočne odpracované mesiace, teda 16 mesiacov (ZR 2000-2001 = 16 mesiacov/16 mesiacov).

Ak má občan pracovnú činnosť nielen v období 2000-2001, ale aj za iné obdobia, výpočet zárobku za roky 2000-2001. sa vykonáva vydelením disponibilných príjmov 24 mesiacmi (2000-2001 ZR = 16 mesiacov/24 mesiacov).

Sumy zahrnuté v príjmoch

V súlade s odsekom 9 čl. 30 zákona o pracovných dôchodkoch (v znení neskorších predpisov) sa pri posudzovaní dôchodkových práv nadobudnutých pred 1. januárom 2002 uplatňuje predtým existujúci postup na výpočet a potvrdenie zárobku poistenca (t. j. ustanovený zákonom Ruskej federácie 20. novembra 1990 č. 340-1 „O štátnych dôchodkoch v Ruskej federácii“). Preto pri určovaní platieb, ktoré sú zahrnuté do zárobku na určenie výšky platu, je potrebné odkázať na článok 100 zákona Ruskej federácie z 20. novembra 1990 č. 340-1. V súlade s tým príjmy zahŕňajú:

1. Všetky druhy platieb (príjmov) prijímaných v súvislosti s výkonom práce (úradných povinností) ustanovených v článku 89 zákona č. 340-1, pre ktoré sa vypočítali poistné na dôchodkové poistenie (práca ako pracovník, zamestnanec (vrátane práca v prenájme do vzniku sovietskej moci a v zahraničí), člen družstva alebo inej družstevnej organizácie iná práca, pri ktorej robotník, ktorý nie je robotníkom ani zamestnancom, podliehal štátnemu sociálnemu poisteniu;

O otázke zahrnutia určitých súm do zárobkov sa rozhoduje s prihliadnutím na zoznamy platieb, za ktoré sa v súlade s právnymi predpismi platnými počas konkrétneho obdobia práce občana neúčtovali príspevky na poistenie do dôchodkového fondu.

Aby ste pochopili, aké sumy (a v akom rozsahu) podliehali poistným dôchodkovým príspevkom a na ktoré platby sa príspevky neakumulovali, môžete použiť nasledujúce dokumenty:

1) Schválený postup pri platení poistných príspevkov zamestnávateľmi a občanmi do dôchodkového fondu Ruskej federácie (Rusko). Uznesenie Najvyššej rady Ruskej federácie z 27. decembra 1991 č. 2122-1. Bola účinná až do nadobudnutia účinnosti druhej časti daňového poriadku Ruskej federácie 1. januára 2001.

ü Sumy zaplatené za základnú a dodatočnú dovolenku sa uvádzajú v mesiaci, do ktorého spadajú príslušné obdobia základnej a dodatočnej dovolenky.

Uznesenie Štátneho výboru práce ZSSR a Sekretariátu Ústrednej rady odborových zväzov z 3. septembra 1990 č. 358/16-28 „O schválení Zoznamu druhov miezd a iných platieb, na ktoré sa vzťahuje poistenie odvody sa neúčtujú a na ktoré sa neprihliada pri zisťovaní priemerného mesačného zárobku na výpočet dôchodkov a dávok sociálneho poistenia štátu“;

dekréty vlády Ruskej federácie z 19. februára 1996 č. 153 a zo 7. mája 1997 č. 546;

List Dôchodkového fondu Ruskej federácie zo 16. augusta 1996 č. YUL-12-11/5927-IN „O platbách odborovým aktivistom“;

Informačný list Najvyššieho arbitrážneho súdu Ruskej federácie z 12. júla 2000 č. 55 „Preskúmanie praxe pri riešení sporov rozhodcovskými súdmi v súvislosti s platením poistných príspevkov do dôchodkového fondu Ruskej federácie“.

V súlade s vysvetleniami dôchodkového fondu Ruskej federácie, keď jednotliví podnikatelia, ktorí platili jednu daň z imputovaného príjmu, platili zamestnancom pred 1. 1. 2001, výpočet priemerného mesačného zárobku zamestnancov sa vykonáva na základe o sumách platieb, z ktorých sa im zrážalo poistné do dôchodkového fondu, v sadzbe 1 %. (platby nahromadené v prospech určených občanov zo všetkých dôvodov, bez ohľadu na zdroje financovania).

Ak táto kategória podnikateľov vykonáva výplaty zamestnancom v období od 01.01.2001 do 31.12.2001 vrátane, priemerný mesačný zárobok zamestnancov sa zisťuje na základe rozhodnutia podnikateľa, ktorý podľa svojho uváženia rozdelil sumu imputovaného príjmu , z ktorej sa platila jednotná daň z imputovaného príjmu, medzi najatými pracovníkmi.

2) od 1. januára 2001 do 31. decembra 2001 vrátane - kapitola 24 druhej časti daňového poriadku Ruskej federácie (zaviedla jednotnú sociálnu daň (príspevok), súčasťou ktorej sú povinné odvody do dôchodkového fondu ).

Článok 238 daňového poriadku Ruskej federácie definuje sumy, ktoré nepodliehajú zdaneniu (a preto sa nezohľadňujú ako súčasť príjmov na účely posúdenia dôchodkových práv nadobudnutých pred 1. januárom 2002) a článok 239 definuje daňové výhody pre rôzne kategórie jednotlivých poplatníkov sociálnych daní. Spoločne by sa tieto normy pri rozhodovaní o možnosti zohľadnenia určitých súm v zárobkoch (ZR) mali uplatňovať s prihliadnutím na postavenie dôchodkového fondu, ktoré načrtáva v liste z 18. apríla 2001 č. KA-09 -18/3295 „O platení jednotnej sociálnej dane (príspevku )“ („...oslobodenie zamestnávateľov od platenia príspevkov na štátne sociálne poistenie sa týka postupu pri platení jednotnej sociálnej dane (príspevku) a nemôže porušovať práva zamestnancov do povinného sociálneho poistenia...“).

2. Do zárobku na výpočet dôchodku (PP) patrí okrem platieb súvisiacich s výkonom práce, za ktoré boli vypočítané poistné na dôchodkové poistenie:

- peňažný príspevok pre vojenský personál a osoby jemu rovnocenné v dôchodkovom zabezpečení, vyplácaný za dobu služby uvedenej v čl. 90 zákona č. 340-1 (služba v ozbrojených silách Ruskej federácie a iných vojenských útvaroch vytvorených v súlade s právnymi predpismi Ruskej federácie, Spojených ozbrojených síl SNŠ, ozbrojených síl ZSSR, v orgány vnútorných vecí, zahraničné spravodajstvo, kontrarozviedka, ministerstvá a útvary, v ktorých sa vykonáva zákonná vojenská služba a pod.);

- dočasné invalidné dávky.

Sumy vyplatené za dočasnú invaliditu sa uvádzajú v mesiaci, v ktorom nastali zodpovedajúce obdobia dočasnej invalidity.

Napriek tomu, že zákon č. 340-1 stanovuje, že štipendium vyplatené za obdobie štúdia sa započítava do zárobku s prihliadnutím na to, ktorý dôchodok sa vypočítava, orgány Penzijného fondu Ruskej federácie vo svojej praxi postupujú od skutočnosť, že v súlade so zákonom o pracovných dôchodkoch (článok 30 ods. 4) sa pri posudzovaní dôchodkových práv nadobudnutých pred 1. januárom 2002 do celkovej dĺžky služby nezapočítavajú doby štúdia a štipendium nemožno používa sa pri výpočte zárobku zamestnanca (E) na prepočet dôchodkových práv.

V praxi orgánov činných v trestnom konaní vyvstáva otázka o možnosti zohľadnenia materského v rámci zárobku (E) pri posudzovaní dôchodkových práv od 1.1.2002. Orgán činný v trestnom konaní, zastúpený Dôchodkovým fondom Ruskej federácie, dáva na túto otázku zápornú odpoveď, ktorá sa vzhľadom na jeho uhol pohľadu (a jeho odôvodnenie) na otázku zahrnutia štipendia do zloženia nezdá celkom logická. RF (pozri predchádzajúci odsek), ako aj stanovisko Ústavného súdu Ruskej federácie . Faktom je, že 20. marca 1997 (dátum novelizácie zákona č. 340-1) sa materské započítalo do zárobku na výpočet dôchodku. Zákon o pracovných dôchodkoch (odsek 4, odsek 4, článok 30) stanovuje zahrnutie obdobia práceneschopnosti z dôvodu tehotenstva a pôrodu do celkovej dĺžky služby na výpočet koeficientu dĺžky služby (SC) vo vzorci na konverziu dôchodkových práv. Na základe toho môžeme konštatovať, že ak doba, za ktorú sa posudzuje zárobok zamestnanca, pripadla na obdobie pred 20. marcom 1997, možno materské do sumy zárobku započítať; ak - po uvedenom dátume, potom sa táto dávka do zárobku nezohľadňuje a obdobie materskej dovolenky sa nevylučuje ani nenahrádza inými mesiacmi.

Osobám, ktoré už k 31. decembru 2001 mali pracovný dôchodok pre starobný, invalidný alebo stratový dôchodok, určiť na ich žiadosť predpokladanú výšku pracovného dôchodku, výšku ich priemerného mesačného zárobku, z ktorého možno vziať do úvahy ustanovený dôchodok.

Potvrdenie a doklad o zárobku

V súlade so Zoznamom dokladov potrebných na vznik pracovného dôchodku, schváleného uznesením Ministerstva práce Ruskej federácie a Dôchodkového fondu Ruskej federácie zo dňa 27.2.2002 č. 16/19pa, doklady o priemernom mesačnom zárobku (AZ ) je potrebné priložiť k žiadosti občana, ktorý žiada o starobný dôchodok ) za roky 2000 - 2001 alebo za každých 60 po sebe nasledujúcich mesiacov počas jeho pracovného života do 1. januára 2002.

Ak čas, za ktorý sa berie priemerný mesačný zárobok na výpočet dôchodku, pripadne na obdobie po prihlásení zamestnanca do systému povinného dôchodkového poistenia podľa federálneho zákona č. 27-FZ z 1. apríla 1996 „O individuálnom (personalizovanom prihlásením do systému povinného dôchodkového poistenia“, potom je zárobok potvrdený výpisom z individuálneho osobného účtu poistenca, zostaveným na základe individuálnych (personalizovaných) účtovných údajov. Ak - za obdobie pred prihlásením - potvrdenia vydané predpísaným spôsobom zamestnávateľom alebo štátnymi (obecnými) orgánmi na základe prvotných účtovných dokladov.

V prípade zrušenia zamestnávateľa alebo štátneho (obecného) orgánu alebo ukončenia ich činnosti z iných dôvodov tieto potvrdenia vydáva právny nástupca, vyšší orgán alebo archívne organizácie.

V prípadoch ustanovených zákonom sa na výpočet dôchodkov akceptujú aj:

- potvrdenia o platbe podľa občianskych zmlúv, ktorých predmetom je výkon prác a poskytovanie služieb s poznámkou o platení poistného;

- mzdové knižky alebo potvrdenia vydané odborovými orgánmi, za účasti ktorých sa uzatvárali dohody o vykonaní práce fyzických osôb s jednotlivými občanmi s uvedením zárobku pracovníkov a zamestnancov príslušnej profesie a kvalifikácie zamestnaných v štátnych podnikoch a v organizáciách verejnej služby, ;

- kópie osobných účtov vydávaných archívnymi organizáciami.

Čo je to individuálne (personalizované) účtovníctvo, keď v ňom boli zamestnanci evidovaní ako poistenci - pozri časť „Vysvetlenie občanom ich dôchodkových práv. Preventívne opatrenia na odstránenie porušovania dôchodkových práv.“

V praxi často dochádza k situáciám, keď občania nemôžu pred prihlásením do systému dôchodkového poistenia štátu predložiť žiadne doklady na zistenie priemerného mesačného zárobku z dôvodu, že prvotné doklady o zárobku zamestnávateľ stratil, neprešli na právnych nástupcov resp. neboli uložené v archívnych organizáciách pre prípad likvidácie zamestnávateľa.

V spoločnom informačnom liste z 27. novembra 2001 č. 8389-YuL/LCh-06-27/9704B ministerstvo práce Ruskej federácie a dôchodkový fond odporučili, aby dôchodkové orgány zvážili každý prípad straty v štátnych a obecných orgánoch a organizácií komisionálnym spôsobom so zapojením zástupcov výkonných orgánov zakladajúcich subjektov Ruskej federácie, miestnych samospráv, zamestnávateľov, odborových orgánov, orgánov práce a územných orgánov Penzijného fondu Ruskej federácie.

Ak sa preukáže, že zamestnancovi vznikla škoda vyjadrená nemožnosťou priznania alebo prepočtu dôchodku z najvýnosnejšej možnosti priemerného mesačného zárobku, pričom túto škodu nahradí ten, kto z titulu svojich služobných povinností, musí zodpovedať za záväzky vyplývajúce zo spôsobenia škody, dotknutým osobám musia byť poskytnuté vhodné odporúčania, aby sa obrátili na súd. Ak nie je možné určiť príčinu škody (napríklad v prípade prírodných katastrof), orgány dôchodkového fondu Ruska môžu akceptovať dokumenty, ktoré nepriamo potvrdzujú skutočné príjmy zamestnanca v tomto konkrétnom podniku: registračné karty členov strany a stranícke preukazy, registračné preukazy členov odborov a odborové preukazy, registračné preukazy členov Komsomol a lístky Komsomol, výplatné knihy (výplatné pásky), objednávky a iné dokumenty, z ktorých možno vyvodiť záver o individuálnej povahe zárobku zamestnanca.

Ako vyplýva z textu listu Ministerstva práce Ruska a Dôchodkového fondu Ruskej federácie, tento postup na potvrdenie zárobku možno použiť vo veľmi obmedzených prípadoch (podľa organizačnej a právnej formy zamestnávateľa - právnickej osoby (len štátne a obecné orgány a organizácie) a dôvody straty potrebných dokladov (živelné pohromy)). Preto sa poistenci vo väčšine prípadov musia obrátiť na súd, aby potvrdil svoje zárobky.

V súčasnosti sa vyskytli ťažkosti týkajúce sa možnosti potvrdiť (na súde) zárobky zamestnanca svedectvom.

Pred 1. januárom 2010 bola vyvinutá jednotná súdna prax, ktorá umožňovala použitie svedkov pri vyčerpaní iných spôsobov dokazovania výšky mzdy. V súlade so stanoviskom Najvyššieho súdu Ruskej federácie, vyjadreným v Prehľade súdnej praxe Najvyššieho súdu Ruskej federácie za prvý štvrťrok 2005, sa teda v súdnom konaní dostáva mzda v určitej výške (na základe z ktorých sa vypočítava priemerný mesačný zárobok potrebný na určenie poistnej časti dôchodku v prípade posúdenia dôchodkových práv) v prípade straty prvotných účtovných dokladov možno potvrdiť akýmkoľvek iným dôkazom vrátane svedectva.

Dňa 1. januára 2010 nadobudli účinnosť zmeny zákona o pracovných dôchodkoch zavedené federálnym zákonom č. 213-FZ z 24. júla 2009. Najmä odsek 3 čl. 30 teraz obsahuje údaj, že priemerný mesačný zárobok nie je podložený svedectvom. Zákon o pracovných dôchodkoch zároveň ponechal pravidlo (čl. 12, čl. 30) o možnosti uplatnenia postupu potvrdenia zárobku, ktorý bol zavedený a účinný pred účinnosťou zákona o pracovných dôchodkoch, t. do 1. januára 2002.

Na jednej strane možnosť potvrdiť na súde výšku mzdy zamestnanca (ZR vo vzorci na prepočet dôchodkových práv) svedectvom v súčasnosti vyplýva z normy odseku 12 čl. 30 zákona o pracovných dôchodkoch (ktorý zaručuje súlad s princípom právnej istoty v dôchodkovej legislatíve, na ktorý Ústavný súd Ruskej federácie vo svojich rozhodnutiach opakovane poukázal), ako aj z odôvodnenia Najvyššieho súdu zo svojho predchádzajúce rozhodnutia.

Na základe argumentov, ktoré predtým použil Najvyšší súd Ruskej federácie, ako aj na základe skutočnosti, že dôchodková legislatíva platná do 1. januára 2002 (zákon RF z 20. novembra 1990 č. 340-1 „O štátnych dôchodkoch v r. Ruská federácia“) neobsahoval zákaz použitia svedeckej výpovede pri potvrdzovaní výšky zárobku, bolo by logické predpokladať, že problémy so stanovením výšky mzdy na prepočet dôchodkových práv nadobudnutých pred 1. januárom 2002 na základe na svedectvo, by nemal vzniknúť.

Odpoveď na otázku o možnosti použitia svedeckých výpovedí súdmi pri zistení právnej skutočnosti v obdobných právnych vzťahoch (pri zisťovaní povahy práce zakladajúcej právo na predčasné pridelenie dôchodku) v Prehľade legislatívy a súdnej praxe pre druhom štvrťroku 2010 sa Najvyšší súd odvolal na zákaz ustanovený v novom vydaní (od 1. januára 2010) zákona o pracovných dôchodkoch. Rovnaký záver neskôr duplikoval aj Najvyšší súd Ruskej federácie a v uznesení pléna z 11. decembra 2012 č. 30.

Žiaľ, zostáva nejasné, či najvyšší súd posudzoval vzťah medzi pravidlom o zákaze použitia svedeckej výpovede a pravidlom odseku 12 čl. 30 zákona o pracovných dôchodkoch a či Najvyšší súd považuje pravidlo o zákaze použitia svedeckej výpovede za platné pre minulosť (t. j. pred nadobudnutím účinnosti 1. januára 2010) - na potvrdenie zárobku pred 1. januárom 2002, ktorý sa používa na konverziu dôchodkových práv.

Skutočnosť, že dostávate mzdy v určitej výške, ak je to potrebné na priznanie dôchodku, môže potvrdiť súd v osobitnom konaní (v súlade s článkom 264 Občianskeho súdneho poriadku Ruskej federácie). Ak však vznikne spor o nárok na výpočet dôchodku z najvýnosnejšej možnosti priemerného mesačného zárobku, musí byť takýto spor riešený súdnou cestou (v súlade s požiadavkami časti 3 § 263 Občianskeho súdneho poriadku Ruskej federácie, čo vylučuje možnosť prejednania prípadu v osobitnom konaní v prípade sporu o právo).

Na súde môže zamestnanec potvrdiť výšku zárobku akýmkoľvek spôsobom, ktorý nie je zakázaný zákonom, a bez ohľadu na obdobie, v ktorom k zárobku došlo (pred alebo po registrácii zamestnanca v účtovnom systéme).

Príklad: pomer zárobkov (ZR/ZP) vypočítame vo vzorci na prepočet dôchodkových práv

Občan si zvolil možnosť použitia zárobku za 60-mesačné obdobie svojej pracovnej činnosti. Orgánu poskytujúcemu jeho dôchodok poskytol potvrdenie o zárobku (v rubľoch) za obdobie od 5. 1. 1985 do 30. 4. 1990 na výpočet mzdy:

|

rokov mesiacov |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

januára |

||||||

|

februára |

||||||

|

marca |

||||||

|

apríla |

||||||

|

Smieť |

||||||

|

júna |

||||||

|

júla |

||||||

|

augusta |

||||||

|

septembra |

||||||

|

októbra |

||||||

|

novembra |

||||||

|

December |

||||||

|

CELKOM, rub. |

2240 |

2980 |

3760 |

3630 |

4430 |

1700 |

Priemerná mesačná mzda zamestnanca (ZR) = (2240+2980+3760+3630+4430+1700)/60 mesiacov. = = 18740 / 60 mesiacov. = 312 rubľov

Údaje o priemernej mzde v krajine za rovnaké obdobie (ZP) berieme z nižšie uvedenej tabuľky.

Tabuľka 8. Priemerná mesačná mzda v krajine za prepočet dôchodkových práv na odhadovaný dôchodkový kapitál

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Priemerná mesačná mzda v krajine (ZP) za rovnaké obdobie (01.05.1985 – 30.04.1990) =

= (199,2*8 +206,1*12 + 214,4*12 + 233,2*12 + 263*12 + 303*4) / 60 mesiacov. =

= (1593,6+2473,2+2572,8+2798,4+3156+1212)/60 mesiacov. = 230,1 rubľov

Zárobkový pomer (ZR/ZP) sa teda bude rovnať: ZR/ZP = 312 / 230,1 = 1,356.

Vzhľadom na to, že podľa zákona nemôže byť vyššia ako 1,2, vo vzorci na prepočet dôchodkových práv sa použije hodnota 1,2.

________________________________________

Platba poistných príspevkov do Dôchodkového fondu Ruskej federácie pred 1. januárom 2002 je ekvivalentná plateniu štátnych príspevkov na sociálne poistenie, jednotnej sociálnej dani (príspevku) a jednotnej dani z imputovaných príjmov za určité druhy činností.

Zaviedli ich zákony o sadzobníku príspevkov do štátnych sociálnych mimorozpočtových fondov na príslušný kalendárny rok.

Vysvetlenie Ministerstva práce a sociálneho rozvoja Ruskej federácie z 18. augusta 2000 č. 8 „O postupe pri vyhotovovaní dokladov o priemernom mesačnom zárobku na účely poskytovania dôchodkov s prihliadnutím na sumy vyplácané pri dočasnej invalidite, as ako aj základné a doplnkové listy.“

Uznesenie Ústavného súdu Ruskej federácie z 29. januára 2004 č. 2-P.

Schválené rozhodnutiami Prezídia Najvyššieho súdu Ruskej federácie zo dňa 4., 11. a 18. mája 2005, pozri aj Rozsudok Najvyššieho súdu Ruskej federácie zo dňa 19. februára 2001 vo veci č. 59-B01-1k .

čl. 60 Občianskeho súdneho poriadku Ruskej federácie stanovuje: okolnosti prípadu, ktoré v súlade so zákonom musia a môžu byť potvrdené určitými dôkaznými prostriedkami, nemožno potvrdiť žiadnym iným dôkazom.

Najmä vo vyhláškach z 5. novembra 2002 č. 320-O a z 3. októbra 2006 č. 471-O, vyhláškach z 29. januára 2004 č. 2-P a z 3. júna 2004 č. 11-P .

Pozri odkaz 45.

Schválené uznesením Prezídia Najvyššieho súdu Ruskej federácie zo dňa 15.9.2010.

Súčet priemerných mesačných platov v krajine v krajine za máj až december 1985.

Minimálnu mzdu (minimálnu mzdu) na štátnej úrovni schvaľuje príslušný federálny zákon. Minimálna mzda je platná v celom Rusku a nemôže byť nižšia ako životné minimum práceschopných občanov za 2. štvrťrok predchádzajúceho roka na účely výpočtu mzdy (článok 1 zákona „O minimálnych mzdách“ z 19. júna 2000 č. 82-FZ). Inými slovami, zamestnanec, ktorý skutočne odpracoval štandardný čas ustanovený v pracovnej zmluve, nemôže dostať mzdu nižšiu, ako je ustanovená minimálna mzda. Ak zamestnávateľ vypláca mzdu nižšiu ako je minimálna mzda, hrozí mu pokuta podľa § 6 ods. 5.27 Kódex správnych deliktov:

- od 10 000 do 20 000 rubľov. o úradníkoch;

- od 30 000 do 50 000 rubľov. pre právnické osoby;

- od 1 000 do 5 000 rubľov. pre individuálnych podnikateľov pôsobiacich bez založenia právnickej osoby.

Ak predtým ani sociálny ani finančný rezort Ruskej federácie, ani poslanci parlamentu nemohli stanoviť súlad minimálnej mzdy so životným minimom, tak v marci 2018 prezident Ruskej federácie podpísal zákon č. 41-FZ zo dňa 3.7.2018 , ktorého normatívy určili, že od 01.05.2018 sa minimálna mzda bude rovnať životnému minimu obyvateľstva v produktívnom veku za 2. štvrťrok minulého roka.

Teda Minimálna mzda k 1. máju 2018 bola 11 163 rubľov. Ministerstvo práce schválilo životné náklady na 2. štvrťrok 2018 vo výške 11 280 rubľov. A keďže sa životné náklady za 2. štvrťrok 2018 rovnajú minimálnej mzde na rok 2019, tak od 1. 1. 2019 je hodnota federálnej minimálnej mzdy 11 280 rubľov.

To isté platí pre minimálnu mzdu na rok 2020. Rovná sa životným nákladom za 2. štvrťrok 2019, čo je 12 130 rubľov. (viď príkaz MPSVR zo dňa 08.09.2019 č. 561n)

Minimálna mzda upravuje nielen mzdy, ale aj výšku dávok (vrátane materského) a do konca roka 2017 aj výšku odvodov pre individuálnych podnikateľov. Pozrime sa, ako sa menila minimálna mzda v období rokov 2013 až 2018.

Minimálna mzda na roky 2015-2018 v Rusku

Minimálna mzda v roku 2015 bola 5 965 rubľov. (článok 1 zákona Ruskej federácie z 1. decembra 2014 č. 408-FZ).

Minimálna mzda 2016, zavedená 1. januára 2016, predstavovala 6 204 rubľov. (článok 1 zákona Ruskej federácie zo 14. decembra 2015 č. 376-FZ). Od 01.07.2016 sa zvýšila na 7 500 rubľov. (článok 1 zákona Ruskej federácie z 2. júna 2016 č. 164-FZ).

Od začiatku roka 2017 sa hodnota minimálnej mzdy nezmenila a s účinnosťou od 7. 1. 2016 zostáva na hodnote 7 500 rubľov. Od 1. júla 2017 sa však minimálna mzda zvýšila na 7 800 rubľov. (článok 1 zákona Ruskej federácie z 19. decembra 2016 č. 460-FZ).

Od januára 2018 sa minimálna mzda zvýšila na 9 489 rubľov. Od 01.05.2018, ako je uvedené vyššie, 11 163 rubľov.

O úlohe minimálnej mzdy pri stanovovaní miezd si prečítajte v materiáli „Sv. 135 Zákonníka práce Ruskej federácie: otázky a odpovede" .

Akými zmenami prešla minimálna mzda v rokoch 2015-2016 v porovnaní so životným minimom?

Minimálna mzda za roky 2015 a 2016 nestúpla tak výrazne, ako sa zvýšili životné náklady. Preto sa hodnota pomeru medzi nimi znížila na:

- 57 % životných nákladov v roku 2015;

- 63 % životných nákladov na začiatku roka 2016;

- 76 % životných nákladov v 3. štvrťroku 2016.

Aká je minimálna mzda v roku 2014

Ako je uvedené vyššie v súlade s čl. 133 Zákonníka práce minimálna mzda v roku 2014 (rovnako ako vo všetkých ostatných rokoch) nemala byť nižšia ako životné minimum stanovené pre práceneschopné osoby v Rusku. V roku 2014 sa však životné náklady stanovené pre práceneschopnú osobu zvýšili z 8 283 na 8 885 rubľov. Zároveň bola minimálna mzda v roku 2014 iba 5 554 rubľov.

Aké zmeny nastali v roku 2013 v minimálnej mzde

Minimálna mzda v roku 2013 bola 5 205 rubľov, čo je 39,4-krát viac ako na začiatku roka 2000. Minimálna mzda sa v roku 2013 v Rusku rovnala 68,2 % životného minima pre práceneschopné osoby za rovnaké obdobie. Zároveň v roku 2000 bola minimálna mzda 9,33-krát nižšia ako životné minimum pre práceneschopných.

Takéto excesy sa vysvetľujú tým, že do roku 2010 sa minimálna mzda používala nielen na reguláciu výšky miezd, ale aj na určovanie výšky rôznych spoločensky významných dávok. V rokoch 2013-2014 sa pomer medzi minimálnou mzdou a životným minimom pohybuje na úrovni 67-68% bez výraznejšej pozitívnej dynamiky.

Limitný základ pre výpočet odvodov do dôchodkového fondu v rokoch 2014-2018 a minimálna mzda

Výška minimálnej mzdy v roku 2014 sa začala používať pri výpočte výšky poistného pre individuálnych podnikateľov a tento postup sa uplatňoval do konca roka 2017, napriek tomu, že poistné z roku 2017 sa dostalo pod kontrolu daňových úradov. a začali podliehať ustanoveniam príslušnej kapitoly daňového poriadku Ruskej federácie.

Z postupu pri výpočte odvodov, ktoré platia jednotliví podnikatelia do fondov, vyplývalo, že minimálna mzda stanovená na začiatku zdaňovacieho obdobia bola vynásobená 12 mesiacmi a poistnou sadzbou štátneho fondu (PFR, MHIF). Ak príjem prijatý podnikateľom za rok presiahne sumu 300 000 rubľov. z výšky tohto preplatku musel zaplatiť ďalšie 1 % (odsek 1, odsek 1, článok 430 daňového poriadku Ruskej federácie).

Prečítajte si viac o poistnom a iných platbách, ktoré platia jednotliví podnikatelia článok .

Tabuľka minimálnych miezd podľa rokov

Tabuľka minimálnej mzdy je tiež pohodlná, pretože môžete vidieť nielen hodnotu ukazovateľa, ale aj sledovať jeho dynamiku.

|

Minimálna mzda na rok 2013 je 5 205 rubľov. (schválené v decembri 2012) |

|

Minimálna mzda v roku 2014 je 5 554 rubľov. (schválené v decembri 2013) |

|

Minimálna mzda v roku 2015 je 5 965 rubľov. (schválené v decembri 2014) |

|

|

|

|

Od 1.1.2019 - 11 280 rub. |

|

Od 01.01.2020 - 12 130 rub. |

Koľko je minimálna mzda v roku 2019 v najväčších regiónoch

V súlade s čl. 133 ods. 1 Zákonníka práce môžu vlády jednotlivých subjektov federácie podpísať regionálne dohody so združeniami odborových zväzov a zamestnávateľov, ktoré ustanovia miestnu úroveň minimálnej mzdy.

DÔLEŽITÉ! Regionálna minimálna mzda nemôže byť nižšia ako minimálna mzda stanovená federálnou legislatívou.

Ak si subjekt stanovil svoju minimálnu mzdu, potom mzda zamestnanca, ktorý odpracoval štandardný čas, nemôže byť nižšia ako krajská minimálna mzda.

Zoberme si hodnoty minimálnej mzdy v roku 2019 v regiónoch Ruskej federácie (od 1. septembra 2019):

- Minimálna mzda pre Moskvu je 19 351 rubľov.

- V Petrohrade je minimálna mzda 18 000 rubľov.

- Maximálna hodnota minimálnej mzdy v Centrálnom okrese bola zaznamenaná v Moskovskom regióne na úrovni 14 200 rubľov.

- Maximálna minimálna mzda v južnom federálnom okrese bola zaznamenaná na úrovni 12 030 rubľov. v regióne Krasnodar.

- Takmer vo všetkých ostatných zakladajúcich subjektoch Ruskej federácie sa minimálna mzda v roku 2019 rovná federálnemu priemeru 11 280 rubľov. Vo viacerých regiónoch je potrebné brať do úvahy regionálne koeficienty.

Výsledky

Minimálna mzda na rok 2020 sa zvýšila na 12 130 rubľov. V roku 2019 je to 11 280 rubľov. Od mája 2018 sa minimálna mzda za 2. štvrťrok 2017 vyrovnala životnému minimu obyvateľstva v produktívnom veku a dosiahla 11 163 rubľov. Regióny majú tiež právo stanoviť minimálnu mzdu, ale nemôže byť nižšia ako federálna hodnota.

Dobrý deň, milá redakcia! Mám otázku ohľadom výšky môjho dôchodku. Začiatkom septembra tohto roku som oslávil 60. narodeniny. Bol mi pridelený dôchodok 9264,60 rubľov. So 40-ročnými pracovnými skúsenosťami som čakal viac. Preto teraz pokračujem v práci. Akokoľvek som sa snažil sám prísť na to, či mi bol dôchodok vypočítaný správne, stále som nechápal, odkiaľ sa táto suma vzala. Moje údaje sú nasledovné: k 1. 1. 2002 som mal celých 32 rokov, vrátane 21 rokov pred 1. 1. 1991. Priemerná mesačná mzda v rokoch 2000 - 2001 predstavovali 2795,60 rubľov. podľa výpisu z môjho osobného účtu v dôchodkovom fonde (vypočítané na recepcii odborníkom z dôchodkového oddelenia). Poistné odvody od 1.1.2002 do dňa pridelenia dôchodku (tuto sumu som našiel aj vo výpise) - 383 705 rubľov. Vysvetlite mi prosím, ako sa mi takýto dôchodok vypočítal. A. I. Seregin.

AKÝ JE VZOREC VÝPOČTU?

Pripomínam, že od 1. januára 2010 sa starobný pracovný dôchodok (označený symbolom P) pre občanov, ktorí začali pracovať pred 1. januárom 2002, určuje podľa vzorca: P = FBI + SCH1 + CH2 + .SV.

FBI je pevná základná výška dôchodku, je stanovená štátom v pevnej výške.

SCH1 je poistná časť dôchodku, ktorá sa vypočítava z odpracovanej doby a zárobku za odpracovanú dobu do roku 2002.

SCH2 - poistná časť dôchodku, ktorá sa vypočíta zo súm poistných odvodov zamestnávateľa za odpracované obdobie od roku 2002 do dňa pridelenia dôchodku.

SV - výška valorizácie, určená ako percento z SP1. Toto percento závisí od celých rokov služby pred rokom 1991.

Pri poslednej indexácii pracovných dôchodkov od 1. februára 2011 bol starobný pracovný dôchodok FBI stanovený na 2963,07 rubľov.

Teraz vypočítajme zostávajúce výrazy vo výpočtovom vzorci.

SC = 0,55 (za 25 rokov práce muža pred rokom 2002) + 0,07 (za 7 rokov práce nad 25 rokov) = 0,62.

Teraz vypočítame pomer priemernej mesačnej mzdy čitateľa k priemernej mzde v krajine za rovnaké obdobie.

Priemerná mzda v Rusku (ZP) za roky 2000 a 2001 podľa štatistík predstavovala 1494,5 rubľov.

Ukazuje sa, že pomer zárobku (ZR) k priemernej mzde v krajine (ZP) za rovnaké obdobie je:

Plat: Plat = 2795,60 rub.: 1494,50 rub. = 1,87.

Ako vidíte, Seryoginov platový pomer je priaznivý - vyšší ako maximálny možný pomer 1,2 stanovený pre dôchodky za prácu za normálnych podmienok.

Výnimka je stanovená zákonom iba pre „severanov“. Pre nich môže byť vyššia - od 1,4 do 1,9 (v závislosti od typu práce, v ktorom regióne severu sa dôchodok priznáva).

čl. 30 federálneho zákona „o pracovných dôchodkoch v Ruskej federácii“

Je potrebné pripomenúť, že vláda Ruskej federácie na výpočet dôchodkového kapitálu 1. januára 2002 stanovila priemernú mesačnú mzdu v Ruskej federácii (rovnakú pre všetkých). Je to 1671 rubľov.

Veľkosť SCH1 k 01.01.2002 sa vypočíta podľa vzorca:

SCH1 = SK x (ZR: ZP) x 1671 rub. - 450 rubľov.

450 rubľov. - výška základnej časti dôchodku k 1. januáru 2002 (je tiež rovnaká pre všetkých dôchodcov).

Na základe toho SCH1 k 1. 1. 2002 = (0,62x1,2x1671 rubľov) - 450 rubľov. = 793,22 rub.

Za týmto účelom indexujeme (zvyšujeme) sumu SCH1 prijatú k 1. januáru 2002 o všetky indexačné koeficienty dôchodkového kapitálu od roku 2002 do roku 2011.

SCH1 k dátumu pridelenia dôchodku = 793,22 rubľov. x 4,2542 = 3374,52 rub.

Treťou zložkou dôchodku je SCH2. Na jej výpočet je potrebné vydeliť poistné, ktoré zamestnávateľ nazbieral ku dňu priznania dôchodku, počtom „mesiacov prežitia“. Z listu vieme, že výška naakumulovaného poistného jeho autora, berúc do úvahy indexácie, k dátumu vymenovania predstavovala 383 705 rubľov.

Veľkosť predpokladanej doby výplaty (T) závisí od roku, v ktorom bol starobný dôchodok priznaný.

Pre účely dôchodkov v roku 2011 je stanovená na 224 mesiacov. Veľkosť SB2 autora otázky teda bola:

SC2 = 383 705 RUB: 204 mesiacov. = 1880,91 rub.

Tabuľka priemerných miezd v RSFSR v rokoch 1970 - 90.

SUMA HODNOTENIA

Pri poznaní SCH1 už vieme určiť ďalšiu zložku dôchodku - valorizačnú sumu (SV).

Najprv vypočítame percento valorizácie dôchodku čitateľa Seryogina: 10 % (za prax pred rokom 2002) + 21 % (za 21 rokov praxe pred rokom 1991) = 31 % (0, 31).

SV = 3374,52 rub. (veľkosť SCh1) x 0,31 = 1046,10 rub.

ZHRNUTIE

Spočítame prijaté sumy a získame veľkosť dôchodku nášho čitateľa A.I.

P = 2963,07 + 3374,52 + 1880,91 + 1046,10 = 9264,60 rub.

AK V ROKU 2000-2001 NEMALA SI PLAT...

Môže sa ukázať, že 2000-2001. z nejakého dôvodu ste nepracovali alebo váš priemerný plat počas tohto obdobia bol nižší ako 1 794 rubľov. (priemerný plat v krajine za tieto roky je 1494,50 rubľov x 1,2). Potom budete musieť predložiť potvrdenie o mzde za akýchkoľvek 60 mesiacov pred 1. januárom 2002.

Výška dôchodku zohľadňuje pomer platu dôchodcu k celoštátnemu priemeru za rovnaké obdobie.

Ziskové obdobie si môžete určiť sami porovnaním údajov z certifikátu so štatistickým priemerom (pozri tabuľky 1 a 2).

Povedzme, že váš 60-mesačný mzdový list bol vystavený za obdobie odpracované v období od 1. júla 1979 do 30. júna 1984. Všetky vzniknuté mzdy z mzdového listu spočítame a vydelíme 60 mesiacmi.

Po takýchto jednoduchých výpočtoch sa napríklad ukázalo, že váš priemerný plat za tieto roky bol 198,50 rubľov.

Teraz z tabuľky určíme priemernú mzdu v krajine za rovnaké obdobie.

Priemerná mzda v Ruskej federácii z tabuľky za obdobie od 1.7.1979 do 30.6.1984 = (168,4 rubľov x 6 mesiacov + 174,0 rubľov x 12 mesiacov +178,3 x 12 + 184, 0 x 12 + 188,3 x 12 + 193,2 rub. x b mesiac): 60 mesiacov. = 181,08 rub.

Vypočítame pomer zárobkov, ktoré sa zohľadnia pri dôchodku:

198,50:181,08 = 1,096 (a maximum podľa zákona je 1,2). Čo robiť v takejto situácii? Pokúste sa nájsť výnosnejšiu možnosť zarábania peňazí počas ďalších 5 rokov.

Tabuľka priemerných platov v Ruskej federácii

na výpočet sumy dôchodku od roku 1991 do roku 2001.

|

Hotovosť |

Tisíc trieť. |

|||||||||||

|

rokov |

||||||||||||

|

januára |

||||||||||||

|

februára |

||||||||||||

|

marca |

||||||||||||

|

apríla |

||||||||||||

|

júna |

||||||||||||